2013年中國(guó)鋼琴行業(yè)內(nèi)銷市場(chǎng)分析

http://m.hxud.cn 2013-04-15 13:02 中企顧問(wèn)網(wǎng)

本文導(dǎo)讀:經(jīng)過(guò)幾十年的發(fā)展,雖然我國(guó)已成為世界上最大的鋼琴制造國(guó)和消費(fèi)國(guó),城鎮(zhèn)居民家庭平均每百戶鋼琴擁有量也在近十年實(shí)現(xiàn)了翻番,但與成熟市場(chǎng)相比,我國(guó)鋼琴普及率仍處于低位。

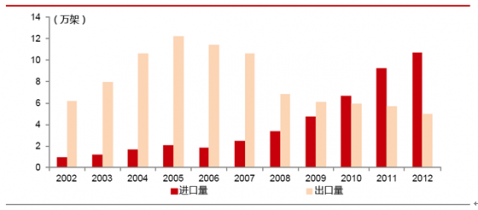

中國(guó)鋼琴出口量自2006年起不斷下滑,2010年開(kāi)始我國(guó)鋼琴進(jìn)口量大于出口量,2012年我國(guó)出口立式和三角鋼琴共計(jì)50193架,同比下降11.57%,進(jìn)口鋼琴合計(jì)106831架,同比增長(zhǎng)15.64%。

我們認(rèn)為,經(jīng)過(guò)多年發(fā)展,國(guó)外成熟市場(chǎng)已經(jīng)基本飽和,未來(lái)我國(guó)鋼琴行業(yè)主要需求將來(lái)源于新興市場(chǎng),其中目前最主要的消費(fèi)市場(chǎng)是國(guó)內(nèi)。

2002-2012年中國(guó)鋼琴進(jìn)出口變動(dòng)趨勢(shì):萬(wàn)架

一、中國(guó)鋼琴普及率較低

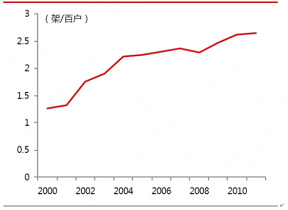

經(jīng)過(guò)幾十年的發(fā)展,雖然我國(guó)已成為世界上最大的鋼琴制造國(guó)和消費(fèi)國(guó),城鎮(zhèn)居民家庭平均每百戶鋼琴擁有量也在近十年實(shí)現(xiàn)了翻番,但與成熟市場(chǎng)相比,我國(guó)鋼琴普及率仍處于低位,2011年我國(guó)城鎮(zhèn)居民家庭平均每百戶鋼琴擁有量2.65架,而數(shù)年前,日本、美國(guó)、歐洲等發(fā)達(dá)國(guó)家的鋼琴普及率就達(dá)20-25架/百戶,遠(yuǎn)遠(yuǎn)超過(guò)我國(guó)每百戶鋼琴擁有量。

2000-2012年城鎮(zhèn)居民家庭平均每百戶鋼琴擁有量不斷提高

二、中國(guó)鋼琴普及率有提升空間

對(duì)比國(guó)內(nèi)各地區(qū)鋼琴普及率,北京、山東、上海、江蘇等東部經(jīng)濟(jì)發(fā)達(dá)地區(qū)城鎮(zhèn)居民家庭平均每百戶鋼琴擁有量在4架以上,遠(yuǎn)高于中西部經(jīng)濟(jì)欠發(fā)達(dá)地區(qū)。十八大我國(guó)政府提出居民收入倍增計(jì)劃,計(jì)劃的實(shí)施將極大提升我國(guó)居民的消費(fèi)能力。我們認(rèn)為,隨著國(guó)內(nèi)經(jīng)濟(jì)發(fā)展,中西部居民消費(fèi)水平提高,鋼琴普及率還有提升的空間。

三、國(guó)內(nèi)鋼琴行業(yè)成長(zhǎng)性良好

就全球而言,鋼琴已屬于成熟行業(yè),發(fā)達(dá)國(guó)家的鋼琴市場(chǎng)已經(jīng)基本飽和,難有增量,而對(duì)發(fā)展中國(guó)家而言,鋼琴還屬于高檔消費(fèi)品,行業(yè)成長(zhǎng)空間還很大。在我國(guó),鋼琴正從專業(yè)人士消費(fèi)向大眾消費(fèi)轉(zhuǎn)換,行業(yè)仍處于一個(gè)穩(wěn)定成長(zhǎng)時(shí)期。

而根據(jù)國(guó)際經(jīng)驗(yàn),國(guó)家人均GDP超過(guò)3000美元時(shí),居民衣食住行型消費(fèi)將升級(jí)至精神文化消費(fèi)。從統(tǒng)計(jì)數(shù)據(jù)看,2008年我國(guó)人均GDP超過(guò)3000美元,而2012年中國(guó)人均GDP達(dá)6100美元。我們認(rèn)為,未來(lái)居民消費(fèi)中文化娛樂(lè)支出將成為消費(fèi)支出中增長(zhǎng)較快的項(xiàng)目,鋼琴行業(yè)成長(zhǎng)空間很大。

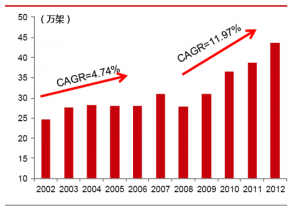

隨著居民消費(fèi)中文化娛樂(lè)支出增快,我國(guó)鋼琴表觀消費(fèi)量增速呈現(xiàn)加速趨勢(shì)。2002-2007年我國(guó)鋼琴表觀消費(fèi)量年均增速為4.74%,而2008-2012年我國(guó)鋼琴表觀消費(fèi)量年均增速為11.97%。

2002-2012年中國(guó)鋼琴表觀消費(fèi)量增速逐步提高