2013年中國(guó)寬帶運(yùn)營(yíng)商市場(chǎng)格局及變動(dòng)趨勢(shì)預(yù)測(cè)

http://m.hxud.cn 2013-04-26 12:58 中企顧問(wèn)網(wǎng)

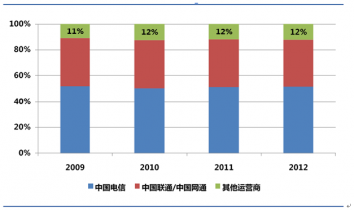

本文導(dǎo)讀:中國(guó)的寬帶市場(chǎng)被電信、聯(lián)通雙寡頭壟斷,除他們之外的小運(yùn)營(yíng)商的份額僅為12%,且多年以來(lái)保持相對(duì)穩(wěn)定。若考慮中國(guó)鐵通尚有1000 萬(wàn)左右的用戶,倘若除去鐵通,實(shí)際上小運(yùn)營(yíng)商的份額僅為6%!大約是日本的1/4,美國(guó)的1/8。

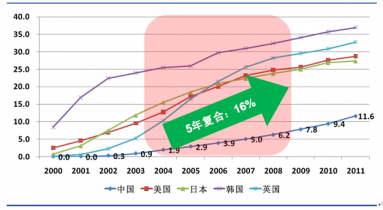

中國(guó)2011 年達(dá)到每百人擁有寬帶用戶數(shù)11.6 的水平,2012 年大約在13 左右(ITU,國(guó)際電信聯(lián)盟尚未披露12 年數(shù)據(jù)),這與美國(guó)、日本、英國(guó)在2003 年前后的水平大體相當(dāng)。

2000-2011年全球主要國(guó)家每百人寬帶擁有數(shù)

這些國(guó)家從2003 年到2008 年5 年的時(shí)間里,寬帶滲透率基本上翻了一倍,即實(shí)現(xiàn)了5年16%的復(fù)合增長(zhǎng)率。對(duì)未來(lái)的預(yù)測(cè)我們基本以此作為參考,尤其是美國(guó)這樣的大國(guó),其幅員、人口和中國(guó)的國(guó)情相對(duì)類似。

美國(guó)、日本的市場(chǎng)格局:CLEC 大有可為(CLEC,即非傳統(tǒng)意義上的主運(yùn)營(yíng)商)

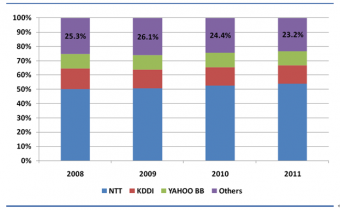

一、日本寬帶市場(chǎng)小運(yùn)營(yíng)商份額約合中國(guó)2 倍

2008-2011年日本寬帶市場(chǎng)運(yùn)營(yíng)商格局

日本寬帶的小運(yùn)營(yíng)商的份額加總,大約占到了市場(chǎng)份額的25%左右,但由于沒(méi)有像Centurylink 那樣的兼并整合案例,因此其小運(yùn)營(yíng)商總體份額在幾年中略有下降。即便如此,其小運(yùn)營(yíng)商份額也較中國(guó)高出近一倍。

二、美國(guó)

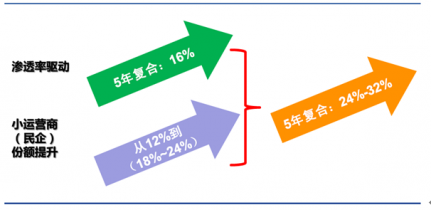

如果年化增長(zhǎng)率16%可以被借鑒,那么市場(chǎng)份額將會(huì)怎樣演變,非常值得深思。

2008-2011年美國(guó)寬帶市場(chǎng)運(yùn)營(yíng)商格局

中國(guó)的寬帶市場(chǎng)被電信、聯(lián)通雙寡頭壟斷,除他們之外的小運(yùn)營(yíng)商的份額僅為12%,且多年以來(lái)保持相對(duì)穩(wěn)定。若考慮中國(guó)鐵通尚有1000 萬(wàn)左右的用戶,倘若除去鐵通,實(shí)際上小運(yùn)營(yíng)商的份額僅為6%!大約是日本的1/4,美國(guó)的1/8。

2009-2012中國(guó)寬帶市場(chǎng)運(yùn)營(yíng)商格局

導(dǎo)致我國(guó)小運(yùn)營(yíng)商與美國(guó)、日本份額差距如此之大的主要原因是,我國(guó)的互聯(lián)網(wǎng)接入市場(chǎng)并非開放。從2000 年起,國(guó)家出臺(tái)了多個(gè)行業(yè)政策、法規(guī)、條例,包括《中華人民共和國(guó)電信條例》、《電信業(yè)務(wù)分類目錄》、《電信業(yè)務(wù)經(jīng)營(yíng)許可證管理辦法》、《電信業(yè)務(wù)分類目錄》,其主旨都是確立電信運(yùn)營(yíng)商的壟斷地位,以牌照、許可為主要手段擋住了海外運(yùn)營(yíng)商與民營(yíng)資本的介入。

政府推進(jìn)通信產(chǎn)業(yè)市場(chǎng)化的決心在2009 年之后開始明朗,2010 年5 月國(guó)務(wù)院發(fā)布《關(guān)于鼓勵(lì)和引導(dǎo)民間投資健康發(fā)展的若干意見》,鼓勵(lì)民營(yíng)資本進(jìn)入通信行業(yè),以提升通信產(chǎn)業(yè)的市場(chǎng)化。

隨后2012 年6 月工信部下發(fā)《關(guān)于鼓勵(lì)和引導(dǎo)民間資本進(jìn)一步進(jìn)入電信業(yè)的實(shí)施意見》,明確了民營(yíng)資本進(jìn)入電信業(yè)的8 個(gè)重點(diǎn)領(lǐng)域,包括移動(dòng)通信轉(zhuǎn)售業(yè)務(wù)、接入網(wǎng)和用戶駐地網(wǎng)業(yè)務(wù)、網(wǎng)絡(luò)托管業(yè)務(wù)、增值電信業(yè)務(wù)、申請(qǐng)企業(yè)資質(zhì)、通信基礎(chǔ)設(shè)施服務(wù)、以參股方式進(jìn)入基礎(chǔ)電信運(yùn)營(yíng)市場(chǎng)、以及鼓勵(lì)民營(yíng)電信企業(yè)“走出去”。

2013 年1月又適時(shí)發(fā)布了《移動(dòng)通信轉(zhuǎn)售業(yè)務(wù)試點(diǎn)方案》(征求意見稿),中國(guó)的虛擬運(yùn)營(yíng)商呼之欲出。后續(xù)會(huì)有更多的鼓勵(lì)民營(yíng)資本進(jìn)入通信行業(yè)的實(shí)質(zhì)方案推出,國(guó)家鼓勵(lì)民營(yíng)資本進(jìn)入通信行業(yè)將成為主旋律。

國(guó)家鼓勵(lì)民營(yíng)資本進(jìn)入成為主旋律

改革步驟 | 概況 |

第一步:確立電信運(yùn)營(yíng)商的壟斷地位 | 2000 年9 月《中華人民共和國(guó)電信條例》正式頒布 |

2001 年6 月《電信業(yè)務(wù)分類目錄》進(jìn)行了第一次局部調(diào)整并重新公布 | |

2002 年1 月《電信業(yè)務(wù)經(jīng)營(yíng)許可證管理辦法》 | |

2003 年4 月《電信業(yè)務(wù)分類目錄》修訂版 | |

第二步:解決壟斷者之間的分配問(wèn)題 | 2007 年12 月《互聯(lián)網(wǎng)交換中心網(wǎng)間結(jié)算辦法》 |

第三步:緩慢的市場(chǎng)化 | 2009 年4 月新版《電信業(yè)務(wù)經(jīng)營(yíng)許可管理辦法》 |

2012 年6 月《關(guān)于鼓勵(lì)和引導(dǎo)民間資本進(jìn)一步進(jìn)入電信業(yè)的實(shí)施意見》 | |

市場(chǎng)化新起點(diǎn): | 2013 年1 月《移動(dòng)通信轉(zhuǎn)售業(yè)務(wù)試點(diǎn)方案》 |

資料來(lái)源:中企顧問(wèn)網(wǎng)整理

因此,在一個(gè)公平競(jìng)爭(zhēng)的市場(chǎng)環(huán)境下,我們堅(jiān)信小運(yùn)營(yíng)商將獲得比行業(yè)增速更快的增長(zhǎng)。

因?yàn)樗麄儗⑼ㄟ^(guò)服務(wù)、成本、體制等綜合優(yōu)勢(shì)不斷蠶食電信、聯(lián)通的市場(chǎng)份額,盡管我們預(yù)期這個(gè)過(guò)程可能會(huì)由于運(yùn)營(yíng)商通過(guò)政策干預(yù)而相對(duì)漫長(zhǎng)。因此,假定我們可以認(rèn)為中國(guó)小運(yùn)營(yíng)商群體在開放的市場(chǎng)環(huán)境下通過(guò)5 年左右的時(shí)間,將份額提升至18%-24%,即接近日本的水平,則小運(yùn)營(yíng)商未來(lái)的用戶復(fù)合增速約為24%-32%。

小運(yùn)營(yíng)商增速的兩大驅(qū)動(dòng)力

與 寬帶 的相關(guān)內(nèi)容