韓國家電企業研發投入分析

http://m.hxud.cn 2013-04-01 13:26 中企顧問網

本文導讀:韓國廠商的產品不僅擁有良好的工業設計,在核心技術研發上也很強勁,核心技術的提升不僅可以從內在提升產品的使用體驗,還可以通過不斷創新吸引消費者產生購買需求。

一、產品設計能力領先

日本家電曾是家電產業的高端代名詞,部分日本家電企業因此醉心于自身技術和制造技能的提升,一定程度上忽視了消費體驗。而韓國企業非常注重產品設計,產品的時尚感很強,消費體驗提升,同時兼具使用價值。這對于家電產品非常重要,因為家電產品在家庭中起著一定的裝飾作用,同時使用體驗對于消費者的購買決策和口碑傳播至關重要。因此韓國的家電產品憑借著良好的產品設計而后來居上。

國際上重要的設計類獎項有德國的紅點獎、德國的iF設計獎、美國的工業設計協會年度工業設計獎(IndustrialDesignExcellenceAwards簡稱IDEA),稱為世界三大設計獎,韓國企業從20世紀90年代末開始在各類大獎上斬獲頗豐。

韓國企業在最近的國際設計大獎的獲獎情況

獲獎概況 | |

2013年iF設計大獎 | 三星電子有2款產品獲得金獎(洗衣機、打印機),共39款產品獲得該獎(包括智能電視、冰箱包裝、筆記本、智能手機)。 |

LG共有26款產品獲得該獎(包括冰箱、機器人清掃機、智能手機)。 | |

2012年紅點獎 | 三星電子共有5項產品獲得紅點設計大獎。LG的14項產品獲得12項紅點設計大獎以及2個榮譽獎(包括智能 |

電視、冰箱、衣物護理機、智能手機)。 | |

2012年IDEA獎 | 三星電子成為獲獎最多的企業,共獲得20個獎項(包括數字電視、顯示器、數碼相機、筆記本擔保、電磁爐)。 |

LG獲得10項大獎(包括OLEDTV、3D智能電視、魔幻遙控器) |

資料來源:中企顧問網整理

德國iF獎的官方網站還從產品設計能力方面對企業進行了排名。根據iF官網的最新排名結果,韓國的三星和LG分列排行榜的第1、第4,彰顯了韓國企業強大的產品設計能力。而日系廠商僅有索尼排名進入前5。

德國iF獎的最新iF排名

排名 | 分值 | 企業 | 國家 |

1 | 3220 | 三星 | 韓國 |

2 | 2600 | 索尼 | 日本 |

3 | 2300 | 飛利浦 | 荷蘭 |

4 | 1860 | LG | 韓國 |

5 | 1580 | 蘋果 | 美國 |

6 | 1400 | 博世 | 德國 |

7 | 1340 | 松下 | 日本 |

8 | 1300 | 西門子 | 德國 |

9 | 880 | 寶馬 | 德國 |

9 | 880 | 伊萊克斯 | 比利時 |

11 | 680 | 華碩 | 臺灣 |

14 | 600 | 海爾 | 中國 |

17 | 560 | 佳世達 | 臺灣 |

50 | 240 | 華為 | 中國 |

57 | 220 | 聯想 | 中國 |

資料來源:中企顧問網整理

此外,德國iF官方網站還對各國的設計院校進行排名,根據最新公布的前100強榜單,有14所德國大學、18所臺灣大學、23所中國大陸地區大學、24所韓國大學上榜,其中韓國的三星藝術設計學院位列第2。韓國上榜大學數目之多也充分說明了韓國在設計類人才的教育培養方面就已經處于領先位置,能夠為韓國企業輸送大量頂尖的設計人才。

二、巨額研發投入保持創新優勢

韓國廠商的產品不僅擁有良好的工業設計,在核心技術研發上也很強勁,核心技術的提升不僅可以從內在提升產品的使用體驗,還可以通過不斷創新吸引消費者產生購買需求。

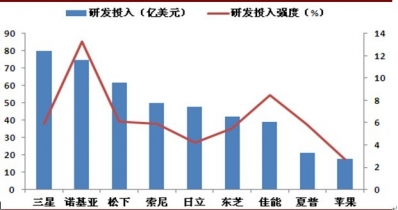

從2011年全球知名企業的研發投入來看,三星電子研發投入的絕對值比日系廠商高很多,是東芝和佳能的近2倍。從研發投入強度(研發投入/收入)來看,三星也處于行業中上水平。

2011年全球知名企業研發投入

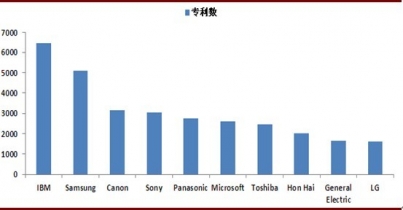

巨額的研發投入之下,韓國企業的研發成果也碩果累累。根據美國商業專利數據庫的2012年專利數量統計結果顯示,三星和LG分列專利數量排名前10的第2和第10位。研發投入最終將轉化為產品的競爭力。

2012年美國專利數量排名前10的公司

三、持續產業投資贏取制造優勢

韓國企業不僅在產品設計、研發領域有著深厚的積累,在制造業上的產業投資也非常值得稱道。通過在制造業上的不斷投資,不僅對內形成了從設計、研發、到制造的一體化優勢,還可以對外出售零部件。液晶面板產業就是非常典型的例子。

液晶面板商業化發端于美國,大規模產業化在日本,是因為日本將液晶與大規模集成電路相結合,開發出一系列消費電子產品,打開了液晶大規模實用化的局面,同時日本強大的工業基礎和超強的制造能力使其生產成本遠低于美國。1994年,日本的TFT液晶面板占據全球市場的94%。

韓國從20世紀80年代末開始進入技術密集型和資本密集型的液晶面板產業,希望技術立國,提高國際競爭力。最開始,韓國廠商通過試驗性質的方式從事TFT-LCD相關技術的開發并培育量產技術。為發展相關技術,三星電子與LG電子曾私下支付大筆資金,向日本工程師學習。之后韓國通過積極投資,建設液晶面板生產線,提高了產品的數量與質量,從而實現了規模經濟,降低了產品成本,提高了競爭力。韓國企業對于任何產業往往都是采取規模經濟與大量生產的競爭策略,在液晶顯示產業上更是如此。

韓國液晶面板制造廠商以低價競爭,直接挑戰一直獨攬全球液晶顯示產業的日本。到1997年,韓國在全球液晶面板市場的占有率快速增長到15.6%。

亞洲金融危機給韓國企業帶來了新的機遇。1997年日本企業由于生產成本無法降低,已經不愿意對需要龐大資金做后盾的液晶面板生產線進行投資,決定通過技術移轉的方式將生產技術移往海外,其合作對象就是受金融危機影響較小的臺灣。1998年底,三星確定將TFT-LCD作為其核心競爭產業之一;LG電子與飛利浦合作,成立LPL(LGPhilips)公司。1999年,三星電子在全球液晶顯示市場占有率達16%,LPL市場占有率達15%,韓國這兩家液晶面板制造廠商已經排名全球前兩位。

2000年以后,韓國廠商基本上保持一年上馬一條新液晶面板產線的速度,并且不斷提高液晶面板尺寸,同時韓國廠商加大新技術的開發,在OLED技術的研發和商用化方面逐步趕超日本。隨著液晶面板產業逐步向中國大陸布局,三星和LG也在中國投資高世代液晶面板生產線,進度也快于日本和臺灣廠商。

中國建設中的高世代液晶面板生產線

廠商 | 廠址 | 代數 | 月產能(k) | 投產狀況 |

三星 | 蘇州 | 7.5 | 100 | 2012年5月16日主廠房開工 |

LGD | 廣州 | 8 | 120 | 2012年5月22日舉行奠基儀式 |

京東方 | 重慶 | 8.5 | 120 | 計劃在2013年9月30日之前開工建設 |

友達光電 | 昆山 | 8 | 90 | 延期 |

熊貓光電 | 南京 | 10 | 60-90 | 夏普退出,項目擱淺 |

資料來源:中企顧問網整理