2013年中國煤頭尿素盈利能力分析

http://m.hxud.cn 2013-01-30 09:33 中企顧問網(wǎng)

本文導(dǎo)讀:2013年國內(nèi)新增尿素產(chǎn)能增速將放緩至4.33%,考慮到出口及下游農(nóng)業(yè)和工業(yè)需求的穩(wěn)定增長,我們測算13年尿素企業(yè)的開工率有望提升。

1、淡季關(guān)稅調(diào)整有利于出口

2013年氮肥淡季關(guān)稅由7%下調(diào)至2%,尿素基準價上調(diào)到2260元/噸,如果按照380美元/噸的出口價測算,靜態(tài)推高尿素出廠價格130元/噸左右。關(guān)稅的調(diào)整利好尿素的出口。

2012年我國尿素出口695萬噸,同比2011年的356萬噸大幅增長95.23%,僅次于2010年的703萬噸。2012年明確出口基準價不含稅,降低了企業(yè)的出口成本,是我國尿素出口量增長的因素之一。2013年的關(guān)稅政策更加利好出口企業(yè),看好2013年尿素的出口情況。

2、北美氣頭尿素投產(chǎn)高峰在2015年以后

2、北美氣頭尿素投產(chǎn)高峰在2015年以后

美國持續(xù)干旱,玉米、大豆優(yōu)良率下降明顯,單產(chǎn)大幅下滑,在此影響下,美國玉米、大豆12年的均價較11年以及以往5年的均價要大幅提升,美國農(nóng)作物的現(xiàn)金利潤有望提升,這將會刺激農(nóng)戶的種糧積極性,對化肥的需求是利好。

美國是我國重要的尿素出口地,市場擔(dān)心美國低成本頁巖氣的大規(guī)模開發(fā)會帶動本國氣頭尿素的產(chǎn)能,以致沖擊國際出口市場。但據(jù)統(tǒng)計,北美地區(qū)的尿素產(chǎn)能大規(guī)模釋放要在2015年及以后,因此2013年對市場沖擊很小。

美國是我國重要的尿素出口地,市場擔(dān)心美國低成本頁巖氣的大規(guī)模開發(fā)會帶動本國氣頭尿素的產(chǎn)能,以致沖擊國際出口市場。但據(jù)統(tǒng)計,北美地區(qū)的尿素產(chǎn)能大規(guī)模釋放要在2015年及以后,因此2013年對市場沖擊很小。

3、低N肥產(chǎn)量有減少趨勢,為尿素需求提供空間

低含N氮肥的產(chǎn)量有減少的趨勢,這有利于尿素的需求,這一點是市場所忽視的。由于低含N氮肥的附加值低,制約著在市場上流通,加上不像尿素還有工業(yè)方面的需求,低N肥有逐漸被尿素搶占市場空間,這也是推動近幾年尿素需求提升的一個重要的因素。2005年碳銨產(chǎn)量為5600萬噸,而預(yù)計2012年碳銨產(chǎn)量將銳減至2100萬噸,折算成同等養(yǎng)分的尿素,則相當(dāng)于增加了尿素需求近1300萬噸。

4、國內(nèi)13年尿素新增產(chǎn)能增速放緩

4、國內(nèi)13年尿素新增產(chǎn)能增速放緩

2013年國內(nèi)新增尿素產(chǎn)能增速將放緩至4.33%,考慮到出口及下游農(nóng)業(yè)和工業(yè)需求的穩(wěn)定增長,我們測算13年尿素企業(yè)的開工率有望提升。

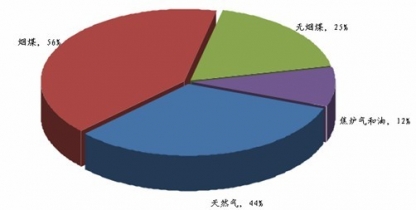

氣頭尿素產(chǎn)能占總產(chǎn)能的約30%,天然氣供應(yīng)緊張將帶動價格上行,氣頭尿素成本中樞上移。

氣頭尿素產(chǎn)能占總產(chǎn)能的約30%,天然氣供應(yīng)緊張將帶動價格上行,氣頭尿素成本中樞上移。

統(tǒng)計了上年10月至當(dāng)年4月份尿素的國內(nèi)供應(yīng)量來作為春耕的資源量,考慮到今年氣頭開工率偏低,我們大約預(yù)估了13年1-4月份的尿素產(chǎn)量,結(jié)果顯示13年和12年的春耕資源量比較接近,這主要受益于12年10-12月份旺盛的出口。今年的節(jié)氣比去年要早,化肥有望提前使用,那今年實際的資源量就會少于去年,從這一點上來看,13年的春耕形勢要好于12年。

從目前的備肥來看,據(jù)不完全統(tǒng)計,多數(shù)區(qū)域是不如往年的,中原比往年略少些,東北少30%,西南少50%,東南則少20%。

從目前的備肥來看,據(jù)不完全統(tǒng)計,多數(shù)區(qū)域是不如往年的,中原比往年略少些,東北少30%,西南少50%,東南則少20%。

2013年氮肥淡季關(guān)稅由7%下調(diào)至2%,尿素基準價上調(diào)到2260元/噸,如果按照380美元/噸的出口價測算,靜態(tài)推高尿素出廠價格130元/噸左右。關(guān)稅的調(diào)整利好尿素的出口。

淡季關(guān)稅調(diào)整企業(yè)單噸盈利提升130元左右

| 出廠價 |

出口不含稅 |

FOB價含稅(美元/噸) |

調(diào)整后出口價 |

企業(yè)新增利潤 |

| 1960 |

2100 |

357 |

2203 |

103 |

| 2000 |

2140 |

370 |

2272 |

132 |

| 2040 |

2180 |

383 |

2313 |

133 |

| 2080 |

2220 |

396 |

2354 |

134 |

| 2120 |

2260 |

409 |

2395 |

135 |

| 2160 |

2300 |

422 |

2436 |

136 |

資料來源:中企顧問網(wǎng)整理

2012年我國尿素出口695萬噸,同比2011年的356萬噸大幅增長95.23%,僅次于2010年的703萬噸。2012年明確出口基準價不含稅,降低了企業(yè)的出口成本,是我國尿素出口量增長的因素之一。2013年的關(guān)稅政策更加利好出口企業(yè),看好2013年尿素的出口情況。

2005-2012年中國尿素出口量統(tǒng)計

美國持續(xù)干旱,玉米、大豆優(yōu)良率下降明顯,單產(chǎn)大幅下滑,在此影響下,美國玉米、大豆12年的均價較11年以及以往5年的均價要大幅提升,美國農(nóng)作物的現(xiàn)金利潤有望提升,這將會刺激農(nóng)戶的種糧積極性,對化肥的需求是利好。

中國尿素出口市場格局

3、低N肥產(chǎn)量有減少趨勢,為尿素需求提供空間

低含N氮肥的產(chǎn)量有減少的趨勢,這有利于尿素的需求,這一點是市場所忽視的。由于低含N氮肥的附加值低,制約著在市場上流通,加上不像尿素還有工業(yè)方面的需求,低N肥有逐漸被尿素搶占市場空間,這也是推動近幾年尿素需求提升的一個重要的因素。2005年碳銨產(chǎn)量為5600萬噸,而預(yù)計2012年碳銨產(chǎn)量將銳減至2100萬噸,折算成同等養(yǎng)分的尿素,則相當(dāng)于增加了尿素需求近1300萬噸。

碳銨減產(chǎn)相當(dāng)于增加尿素需求1300萬噸

除尿素外氮肥產(chǎn)量有減少

2013年國內(nèi)新增尿素產(chǎn)能增速將放緩至4.33%,考慮到出口及下游農(nóng)業(yè)和工業(yè)需求的穩(wěn)定增長,我們測算13年尿素企業(yè)的開工率有望提升。

2013年尿素產(chǎn)能增速將放緩

尿素開工率有望提升

尿素產(chǎn)能按原料分類

資料來源:中企顧問網(wǎng)整理

統(tǒng)計了上年10月至當(dāng)年4月份尿素的國內(nèi)供應(yīng)量來作為春耕的資源量,考慮到今年氣頭開工率偏低,我們大約預(yù)估了13年1-4月份的尿素產(chǎn)量,結(jié)果顯示13年和12年的春耕資源量比較接近,這主要受益于12年10-12月份旺盛的出口。今年的節(jié)氣比去年要早,化肥有望提前使用,那今年實際的資源量就會少于去年,從這一點上來看,13年的春耕形勢要好于12年。

2013年春季資源量與12年基本持平

與 尿素 的相關(guān)內(nèi)容