海外煤炭市場過剩風(fēng)險上升

http://m.hxud.cn 2012-12-05 09:30 中企顧問網(wǎng)

本文導(dǎo)讀:。《2012-2016年中國煤炭物流市場深度評估及投資方向研究報告》指出:中國隨自身煤炭供給轉(zhuǎn)向?qū)捤桑磥磉M口量將主要取決于內(nèi)外價差。由于印度煤炭開采障礙重重,產(chǎn)量增速相對緩慢,有望成為海運市場最主要的拉動力,但其制度因素仍將導(dǎo)致增速的不確定。

1、全球煤炭出口國均有進一步增加供給的潛力

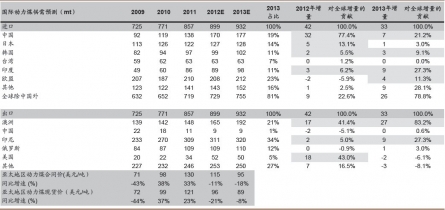

對于澳大利亞、美國、蒙古等國而言,港口或者鐵路等基礎(chǔ)設(shè)施能力不足是歷史上制約大規(guī)模出口的最重要原因,但上述國家均有大量在建或擬建港口或鐵路,按照規(guī)劃進度,未來出口均有大幅提升的空間。印尼幾乎不存在出口瓶頸,但印尼政府可能會通過征收關(guān)稅或者采用配額等限制出口。俄羅斯因鐵路運距過長,增長動能相對有限。

美國:海運市場份額較小(2011 年僅4%),出口潛力大,但經(jīng)濟性及港口能力不足。由于頁巖氣的沖擊,美國國內(nèi)煤價大幅下跌,1H12 動力煤出口大幅增長53.2%,主要來自于煤質(zhì)較好的東部的阿巴拉契亞地區(qū)。但該地區(qū)生產(chǎn)成本較高,加上運輸成本,出口(特別是銷往亞洲)經(jīng)濟性不足。西部PRB(Pearl River Basin)地區(qū)煤炭成本低廉,但港口資源匱乏。長期來看,如果西部規(guī)劃港口獲得建設(shè)許可,將有較大的出口潛力。

俄羅斯:受到鐵路運距的制約,出口增長相對有限。俄羅斯疆域東西跨度廣,鐵路運距過長,導(dǎo)致只有高熱值的動力煤和煉焦煤才有出口的價值。根據(jù)俄羅斯政府計劃的2030 年產(chǎn)量增加1 億噸的目標(biāo),未來出口增長相對有限。其作為第三大動力煤出口國的地位將被哥倫比亞超越。中企顧問網(wǎng)調(diào)查數(shù)據(jù)顯示:中國2011 年的焦煤和動力煤進口,有8%和5%來自俄羅斯,占俄羅斯出口總量的4%和26%。

澳洲:煤炭出口增長潛力大,關(guān)鍵看港口建設(shè)進度。澳大利亞(2011 年占動力煤海運市場供給的17%)目前在建港口吞吐能力8600 萬噸,計劃于2015 年前建成;擬建港口吞吐能力5.8 億噸,計劃于2020 年前建成。當(dāng)然煤價低迷和融資風(fēng)險或?qū)?dǎo)致項目竣工時間延后。澳洲官方預(yù)計2020 年前動力煤出口年均增長1600萬噸或8.0%,焦煤出口年均增長1200 萬噸或7.0%,因此仍將是海運煤炭出口增長的主要來源。

印尼:增產(chǎn)幾乎無瓶頸,但政府有限制出口的可能。印尼是全球最大的動力煤出口國(2011 年占動力煤海運市場的36%),產(chǎn)能和產(chǎn)量均具備較大的提升空間,另外,其出口主要通過內(nèi)河運輸,不存在港口瓶頸的問題。但印尼政府計劃大力增加火力發(fā)電,可以內(nèi)部消耗部分供給增量,而同時也可能對煤炭出口進行限制,使得出口增長具有一定的不確定性。

蒙古:中短期受制于基礎(chǔ)設(shè)施瓶頸,長期將對中國焦煤市場產(chǎn)生一定沖擊。盡管蒙古煤炭出口從2009 年的600 萬噸快速增加至2011 年的2020 萬噸,但受限于基礎(chǔ)設(shè)施瓶頸,中期出口增速將放緩。長期來看,隨外資進入和TT 項目的啟動,預(yù)計2025 年出口有望達到1 億噸,并主要至中國。中國2011 年的焦煤進口有45%來自蒙古(較2009 年的12%大幅提高)。

2、海運市場需求增長主要還看中國、印度等新興市場國家

煤炭海運市場可以簡單地劃分為太平洋和大西洋兩個市場,太平洋市場的需求主要集中在中國、印度和日韓臺等國,大西洋市場的需求主要集中在歐洲。由于經(jīng)濟復(fù)蘇緩慢以及碳排放的限制,歐洲煤炭需求難有大的起色。日韓臺由于工業(yè)化和城市化動力下降,需求增長也相對有限。《2012-2016年中國煤炭物流市場深度評估及投資方向研究報告》指出:中國隨自身煤炭供給轉(zhuǎn)向?qū)捤桑磥磉M口量將主要取決于內(nèi)外價差。由于印度煤炭開采障礙重重,產(chǎn)量增速相對緩慢,有望成為海運市場最主要的拉動力,但其制度因素仍將導(dǎo)致增速的不確定。

歐洲:經(jīng)濟低迷和環(huán)境壓力將長期制約煤炭需求。盡管歐債風(fēng)險有所平息,但將長期拖累經(jīng)濟發(fā)展,煤炭需求(2011 年占動力煤和焦煤海運市場的23%)難有顯著增長。即便經(jīng)濟好轉(zhuǎn),日趨嚴(yán)格的碳排放限制也將制約需求,而天然氣以及新能源對煤炭的替代將長期持續(xù)。唯一的亮點將來自德國,由于德國計劃2022年前關(guān)停全部核電,天然氣和新能源將無法充分彌補缺口,在煤炭產(chǎn)量持續(xù)萎縮的情況下,該國煤炭進口會有一定增加。

日韓臺:工業(yè)化基本完成,需求相對平穩(wěn)。日本短期內(nèi)將因為核電關(guān)停及災(zāi)后重建而增加煤炭進口,但中長期日本傾向于以天然氣和新能源來替代核電,從過去幾年來看,日本粗鋼產(chǎn)量呈逐年下降趨勢。韓國和臺灣也已基本完成工業(yè)化和城市化進程,預(yù)計增長有限。日韓臺2011 年合計占煤炭海運市場需求的33%。

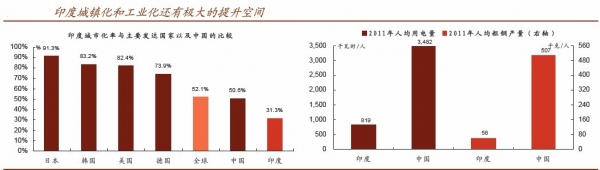

印度:有望成為海運煤炭需求增長的主要拉動力。印度煤炭項目審批緩慢,供應(yīng)增長受阻。城市化進程將繼續(xù)拉動電力、鋼鐵、水泥等需求快速增長,煤炭供應(yīng)缺口將逐年增加。政府預(yù)計2016 年需求將達10 億噸,產(chǎn)量7.5 億噸,需要進口2.5 億噸,較2011 年1.1 億噸的進口量增長一倍以上。當(dāng)然,體制的缺陷和改革的緩慢或?qū)⑹菇ㄔO(shè)進程推遲,導(dǎo)致煤炭進口需求增速放緩。印度2011 年占煤炭海運市場需求的9%。

對于澳大利亞、美國、蒙古等國而言,港口或者鐵路等基礎(chǔ)設(shè)施能力不足是歷史上制約大規(guī)模出口的最重要原因,但上述國家均有大量在建或擬建港口或鐵路,按照規(guī)劃進度,未來出口均有大幅提升的空間。印尼幾乎不存在出口瓶頸,但印尼政府可能會通過征收關(guān)稅或者采用配額等限制出口。俄羅斯因鐵路運距過長,增長動能相對有限。

美國:海運市場份額較小(2011 年僅4%),出口潛力大,但經(jīng)濟性及港口能力不足。由于頁巖氣的沖擊,美國國內(nèi)煤價大幅下跌,1H12 動力煤出口大幅增長53.2%,主要來自于煤質(zhì)較好的東部的阿巴拉契亞地區(qū)。但該地區(qū)生產(chǎn)成本較高,加上運輸成本,出口(特別是銷往亞洲)經(jīng)濟性不足。西部PRB(Pearl River Basin)地區(qū)煤炭成本低廉,但港口資源匱乏。長期來看,如果西部規(guī)劃港口獲得建設(shè)許可,將有較大的出口潛力。

俄羅斯:受到鐵路運距的制約,出口增長相對有限。俄羅斯疆域東西跨度廣,鐵路運距過長,導(dǎo)致只有高熱值的動力煤和煉焦煤才有出口的價值。根據(jù)俄羅斯政府計劃的2030 年產(chǎn)量增加1 億噸的目標(biāo),未來出口增長相對有限。其作為第三大動力煤出口國的地位將被哥倫比亞超越。中企顧問網(wǎng)調(diào)查數(shù)據(jù)顯示:中國2011 年的焦煤和動力煤進口,有8%和5%來自俄羅斯,占俄羅斯出口總量的4%和26%。

澳洲:煤炭出口增長潛力大,關(guān)鍵看港口建設(shè)進度。澳大利亞(2011 年占動力煤海運市場供給的17%)目前在建港口吞吐能力8600 萬噸,計劃于2015 年前建成;擬建港口吞吐能力5.8 億噸,計劃于2020 年前建成。當(dāng)然煤價低迷和融資風(fēng)險或?qū)?dǎo)致項目竣工時間延后。澳洲官方預(yù)計2020 年前動力煤出口年均增長1600萬噸或8.0%,焦煤出口年均增長1200 萬噸或7.0%,因此仍將是海運煤炭出口增長的主要來源。

印尼:增產(chǎn)幾乎無瓶頸,但政府有限制出口的可能。印尼是全球最大的動力煤出口國(2011 年占動力煤海運市場的36%),產(chǎn)能和產(chǎn)量均具備較大的提升空間,另外,其出口主要通過內(nèi)河運輸,不存在港口瓶頸的問題。但印尼政府計劃大力增加火力發(fā)電,可以內(nèi)部消耗部分供給增量,而同時也可能對煤炭出口進行限制,使得出口增長具有一定的不確定性。

蒙古:中短期受制于基礎(chǔ)設(shè)施瓶頸,長期將對中國焦煤市場產(chǎn)生一定沖擊。盡管蒙古煤炭出口從2009 年的600 萬噸快速增加至2011 年的2020 萬噸,但受限于基礎(chǔ)設(shè)施瓶頸,中期出口增速將放緩。長期來看,隨外資進入和TT 項目的啟動,預(yù)計2025 年出口有望達到1 億噸,并主要至中國。中國2011 年的焦煤進口有45%來自蒙古(較2009 年的12%大幅提高)。

2、海運市場需求增長主要還看中國、印度等新興市場國家

煤炭海運市場可以簡單地劃分為太平洋和大西洋兩個市場,太平洋市場的需求主要集中在中國、印度和日韓臺等國,大西洋市場的需求主要集中在歐洲。由于經(jīng)濟復(fù)蘇緩慢以及碳排放的限制,歐洲煤炭需求難有大的起色。日韓臺由于工業(yè)化和城市化動力下降,需求增長也相對有限。《2012-2016年中國煤炭物流市場深度評估及投資方向研究報告》指出:中國隨自身煤炭供給轉(zhuǎn)向?qū)捤桑磥磉M口量將主要取決于內(nèi)外價差。由于印度煤炭開采障礙重重,產(chǎn)量增速相對緩慢,有望成為海運市場最主要的拉動力,但其制度因素仍將導(dǎo)致增速的不確定。

歐洲:經(jīng)濟低迷和環(huán)境壓力將長期制約煤炭需求。盡管歐債風(fēng)險有所平息,但將長期拖累經(jīng)濟發(fā)展,煤炭需求(2011 年占動力煤和焦煤海運市場的23%)難有顯著增長。即便經(jīng)濟好轉(zhuǎn),日趨嚴(yán)格的碳排放限制也將制約需求,而天然氣以及新能源對煤炭的替代將長期持續(xù)。唯一的亮點將來自德國,由于德國計劃2022年前關(guān)停全部核電,天然氣和新能源將無法充分彌補缺口,在煤炭產(chǎn)量持續(xù)萎縮的情況下,該國煤炭進口會有一定增加。

日韓臺:工業(yè)化基本完成,需求相對平穩(wěn)。日本短期內(nèi)將因為核電關(guān)停及災(zāi)后重建而增加煤炭進口,但中長期日本傾向于以天然氣和新能源來替代核電,從過去幾年來看,日本粗鋼產(chǎn)量呈逐年下降趨勢。韓國和臺灣也已基本完成工業(yè)化和城市化進程,預(yù)計增長有限。日韓臺2011 年合計占煤炭海運市場需求的33%。

印度:有望成為海運煤炭需求增長的主要拉動力。印度煤炭項目審批緩慢,供應(yīng)增長受阻。城市化進程將繼續(xù)拉動電力、鋼鐵、水泥等需求快速增長,煤炭供應(yīng)缺口將逐年增加。政府預(yù)計2016 年需求將達10 億噸,產(chǎn)量7.5 億噸,需要進口2.5 億噸,較2011 年1.1 億噸的進口量增長一倍以上。當(dāng)然,體制的缺陷和改革的緩慢或?qū)⑹菇ㄔO(shè)進程推遲,導(dǎo)致煤炭進口需求增速放緩。印度2011 年占煤炭海運市場需求的9%。

全球海運動力煤供需預(yù)測