現(xiàn)金流是建筑企業(yè)的血液

http://m.hxud.cn 2013-04-16 13:09 中企顧問網(wǎng)

本文導(dǎo)讀:建筑企業(yè)資金運(yùn)營能力主要體現(xiàn)在項(xiàng)目管理和對上下游的議價(jià)能力兩方面。在不考慮外部融資的情況下,建筑企業(yè)經(jīng)過連續(xù)完整的項(xiàng)目周期后,可以使在手現(xiàn)金穩(wěn)定,并實(shí)現(xiàn)收入螺旋式的增長。

由于在產(chǎn)業(yè)鏈上的相對弱勢地位,工程業(yè)務(wù)普遍會(huì)占用建筑公司的資金,現(xiàn)金流對建筑公司的意義重大,可以說是保證業(yè)務(wù)正常運(yùn)行的血液,而現(xiàn)金流量表更像是一份“驗(yàn)血報(bào)告”。

一、建筑企業(yè)的“三元悖論”

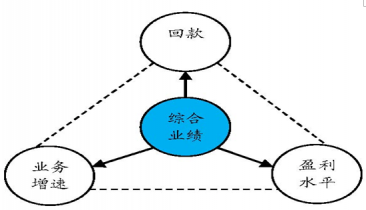

研究建筑公司,關(guān)注的是業(yè)務(wù)增長、盈利水平和現(xiàn)金流三類指標(biāo)。建筑企業(yè)收入增速、毛利率、收現(xiàn)比三者是相互制約的關(guān)系,其他條件(比如公司的議價(jià)能力、行業(yè)供需格局、成本價(jià)格等)不變的環(huán)境下:

1)過高的收入增速(超過內(nèi)生性增長能力的增長)往往伴隨著毛利率或收現(xiàn)比的下降(用低毛利簽合同或者墊資施工);

2)過高的毛利率也常常伴隨著收現(xiàn)比的降低或收入增速的放緩(對毛利率和付款要求高可能導(dǎo)致合同量和施工進(jìn)度放緩);

3)過高的收現(xiàn)比會(huì)影響收入增速或毛利率。

而如果這三類指標(biāo)都維持較好的水平,說明公司的綜合實(shí)力強(qiáng)于同行。顯然,市場已經(jīng)對業(yè)務(wù)增長和盈利能力有了充分的研究,但對現(xiàn)金流的研究并不充分。

業(yè)務(wù)增速、盈利水平和回款三者的關(guān)系

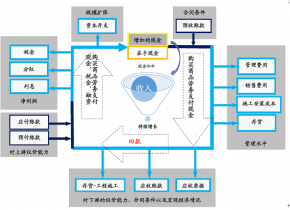

二、建筑企業(yè)的資金循環(huán)

建筑企業(yè)資金運(yùn)營能力主要體現(xiàn)在項(xiàng)目管理和對上下游的議價(jià)能力兩方面。在不考慮外部融資的情況下,建筑企業(yè)經(jīng)過連續(xù)完整的項(xiàng)目周期后,可以使在手現(xiàn)金穩(wěn)定,并實(shí)現(xiàn)收入螺旋式的增長。

建筑企業(yè)經(jīng)營現(xiàn)金循環(huán)(不考慮融資)