2013年百貨零售行業(yè)競爭格局

本文導讀:國內(nèi)百貨零售行業(yè)企業(yè)多數(shù)仍發(fā)軔于計劃經(jīng)濟體制下的傳統(tǒng)百貨,普遍資本實力有限,仍不能大規(guī)模的實現(xiàn)行業(yè)整合。

(1)市場集中度整體仍處于較低水平

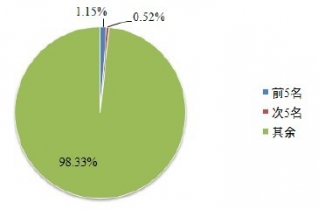

國內(nèi)百貨零售行業(yè)向現(xiàn)代化經(jīng)營模式轉變的時間尚短,在全國范圍內(nèi)尚未形成具有較高市場地位的壟斷性百貨零售企業(yè),行業(yè)整體市場集中度仍然處于較低的水平。以中國百貨商業(yè)協(xié)會銷售排名前5 和前10 企業(yè)2011 年和2012 年銷售收入合計分別除以社會消費品零售總額計算得到國內(nèi)百貨零售行業(yè)CR5 和CR10。2011年,國內(nèi)百貨零售行業(yè)CR5 為1.19%,CR10 為1.72%,2012 年CR5為1.15%,CR10 為1.67%。

圖:百貨零售行業(yè)市場集中度情況

對于國內(nèi)百貨零售行業(yè)的低市場集中度,主要有三個方面的原因:一是,國內(nèi)零售市場百貨業(yè)態(tài)與超市、專業(yè)店等多種業(yè)態(tài)同時存在,百貨業(yè)態(tài)只是零售市場中的一部分,因此百貨零售行業(yè)排名前列的企業(yè)銷售收入在零售總額中的占比不高;二是,百貨零售行業(yè)市場極度分散,單一百貨店的市場覆蓋范圍有限,加之行業(yè)整體進入門檻不高,各區(qū)域市場均形成了自己的百貨企業(yè)和百貨品牌;三是,國內(nèi)百貨零售行業(yè)企業(yè)多數(shù)仍發(fā)軔于計劃經(jīng)濟體制下的傳統(tǒng)百貨,普遍資本實力有限,仍不能大規(guī)模的實現(xiàn)行業(yè)整合。

從以上數(shù)字可以看出,位居行業(yè)前五名的百貨零售企業(yè)市場集中度基本保持了穩(wěn)定,但略有下降。相比之下6 至10 名企業(yè)市場占有率則保持不變。

(2)不同層次細分市場競爭程度不同

雖然較低的市場集中度預示著較高的市場競爭程度,但從國內(nèi)百貨零售行業(yè)實際經(jīng)營的情況來看,百貨業(yè)態(tài)中不同層次細分市場的競爭程度是不同的。對于傳統(tǒng)的大眾百貨來說,由于其進入門檻不高,既面臨為數(shù)眾多的相同業(yè)態(tài)對手的激烈競爭,又存在包括超市、專業(yè)店、網(wǎng)絡店等其他業(yè)態(tài)的替代。因此,大眾百貨目前整體上處于完全競爭市場,競爭激烈,利潤水平較低。相比之下,對于高端百貨、時尚百貨和名品百貨來說,由于其管理和經(jīng)營門檻較高,品牌影響力形成周期長等特點,進入壁壘較高,市場參與主體相對不多。并且,高端百貨、時尚百貨和名品百貨在發(fā)展過程中形成了更為準確的市場定位和更好的滿足了消費者多樣化和個性化的需求,因此成長迅速,市場發(fā)展空間巨大。