2013年汽車零部件行業(yè)與上下游行業(yè)之間的關(guān)聯(lián)性解析

本文導(dǎo)讀:汽車零部件行業(yè)的上游主要是各種型號(hào)的鋼材、毛坯件和配套件等原材料和零部件的供應(yīng)商,關(guān)聯(lián)性及其影響主要表現(xiàn)為鋼材、毛坯件和配套件的價(jià)格的變動(dòng)直接導(dǎo)致產(chǎn)品成本的變動(dòng)。

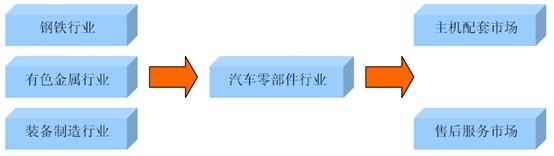

汽車零部件行業(yè)上下游關(guān)聯(lián)產(chǎn)業(yè)較多,在我國國民經(jīng)濟(jì)中占有重要的戰(zhàn)略地位。上游行業(yè)主要是鋼鐵、有色金屬、裝備制造等行業(yè),下游主要為主機(jī)配套市場(chǎng)和售后服務(wù)市場(chǎng)。

汽車零部件行業(yè)產(chǎn)業(yè)鏈簡圖如下:

資料來源:智妍數(shù)據(jù)研究中心整理

汽車零部件行業(yè)的上游主要是各種型號(hào)的鋼材、毛坯件和配套件等原材料和零部件的供應(yīng)商,關(guān)聯(lián)性及其影響主要表現(xiàn)為鋼材、毛坯件和配套件的價(jià)格的變動(dòng)直接導(dǎo)致產(chǎn)品成本的變動(dòng)。

汽車零部件行業(yè)的下游主要分為主機(jī)配套市場(chǎng)和售后服務(wù)市場(chǎng)兩類。在主機(jī)配套市場(chǎng)中,汽車零部件行業(yè)的下游行業(yè)是汽車整車行業(yè)。從配套關(guān)系看,零部件市場(chǎng)取決于整車市場(chǎng)的總量需求;從技術(shù)關(guān)系看,整車開發(fā)需求是零部件開發(fā)的源頭,零部件同步、超前開發(fā)是整車技術(shù)進(jìn)步的重要推動(dòng)力量。整車與零部件的上下游關(guān)系存在著相互促進(jìn)依賴的特征。在售后服務(wù)市場(chǎng)中,汽車零部件行業(yè)最直接的下游企業(yè)是汽車配件經(jīng)銷商,經(jīng)銷商控制著所在地市場(chǎng)的銷售網(wǎng)絡(luò),其銷售網(wǎng)絡(luò)的覆蓋面和銷售能力對(duì)汽車零部件生產(chǎn)企業(yè)將產(chǎn)生較大的影響。

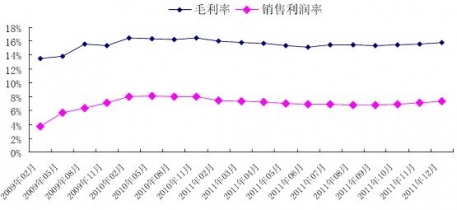

汽車零部件行業(yè)利潤水平主要受上游原材料價(jià)格和下游整車廠商價(jià)格變動(dòng)的影響。近年來,上游原材料鋼材價(jià)格波動(dòng)較大,下游整車制造商競爭激烈,不斷要求零部件制造商提高產(chǎn)品性能和質(zhì)量,降低成本。盡管汽車零部件行業(yè)利潤水平受到上下游的擠壓,但在汽車銷量穩(wěn)定增長的刺激下,汽車零部件行業(yè)盈利總體較為穩(wěn)定。未來市場(chǎng)競爭將愈加激烈,汽車整車價(jià)格總體將走低,汽車零部件行業(yè)內(nèi)的優(yōu)勢(shì)企業(yè)需通過不斷的技術(shù)升級(jí),產(chǎn)品結(jié)構(gòu)更新及擴(kuò)大產(chǎn)銷規(guī)模,進(jìn)一步提升其市場(chǎng)競爭力及市場(chǎng)份額,才能實(shí)現(xiàn)更好的收益。

2009-2011 年汽車零部件行業(yè)盈利能力指標(biāo)

資料來源:智妍數(shù)據(jù)研究中心整理