影響金屬包裝行業(yè)發(fā)展的因素解析

本文導(dǎo)讀:金屬包裝制造業(yè)屬于資本密集型行業(yè),只有具備較強(qiáng)資本實(shí)力的企業(yè)才能夠?qū)崿F(xiàn)規(guī)模擴(kuò)張和裝備升級(jí),進(jìn)而形成規(guī)模優(yōu)勢和成本優(yōu)勢,形成較強(qiáng)的抵御風(fēng)險(xiǎn)的能力。

1、有利因素

(1)國民經(jīng)濟(jì)持續(xù)快速發(fā)展

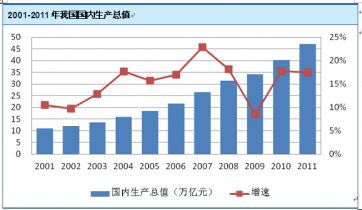

我國國內(nèi)生產(chǎn)總值在近年來一直保持了較快發(fā)展速度。2001 年至2011 年,復(fù)合增長率為15.70%,至2011 年達(dá)到47.16 萬億元,成為世界第二大經(jīng)濟(jì)體。

2008 年以來,受國際金融危機(jī)影響,我國國內(nèi)生產(chǎn)總值增速有所回落,但一方面我國政府適時(shí)推出了經(jīng)濟(jì)刺激計(jì)劃,促使我國成為國際上率先擺脫金融危機(jī)影響的國家,另一方面我國政府以此為契機(jī)大力推動(dòng)經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型,使我國經(jīng)濟(jì)開始向有質(zhì)量的增長路徑上穩(wěn)步前進(jìn)。作為我國重要產(chǎn)業(yè)類型之一,金屬包裝行業(yè)必然會(huì)受惠于國民經(jīng)濟(jì)的持續(xù)穩(wěn)定增長,發(fā)展?jié)摿薮蟆?/span>

數(shù)據(jù)來源:國家統(tǒng)計(jì)局

(2)居民收入水平不斷提高,消費(fèi)升級(jí)趨勢明顯

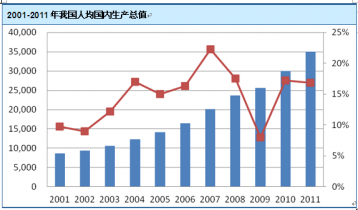

隨著我國國民經(jīng)濟(jì)快速發(fā)展,我國人均國內(nèi)生產(chǎn)總值也不斷提高。2001 年至2011 年,復(fù)合增長率為15.07%,至2011 年達(dá)到3.51 萬元。我國人均國民生產(chǎn)總值以美元計(jì),分別在2003 年、2006 年、2008 年達(dá)到2,000 美元、3,000 美元、4,000 美元。根據(jù)國際發(fā)展經(jīng)驗(yàn),當(dāng)人均國內(nèi)生產(chǎn)總值超過2,000 美元后,居民消費(fèi)升級(jí)趨勢將十分明顯,將帶動(dòng)食品、飲料的消費(fèi)需求,從而帶動(dòng)對(duì)食品飲料類金屬包裝的需求。

數(shù)據(jù)來源:國家統(tǒng)計(jì)局

2001 年至2011 年,我國城鎮(zhèn)居民人均可支配收入持續(xù)穩(wěn)定增長,年均復(fù)合增長率為12.26%,至2011 年達(dá)到2.18 萬元。

數(shù)據(jù)來源:國家統(tǒng)計(jì)局

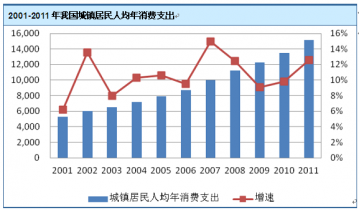

2001 年至2011 年,與我國國內(nèi)生產(chǎn)總值、人均國內(nèi)生產(chǎn)總值、城鎮(zhèn)人均可支配收入持續(xù)穩(wěn)定增長相一致,我國城鎮(zhèn)居民人均年消費(fèi)支出也呈現(xiàn)出穩(wěn)定增長的態(tài)勢,年均復(fù)合增長率為11.06%,至2011 年達(dá)到1.52 萬元。

數(shù)據(jù)來源:國家統(tǒng)計(jì)局

(3)食品飲料行業(yè)快速發(fā)展

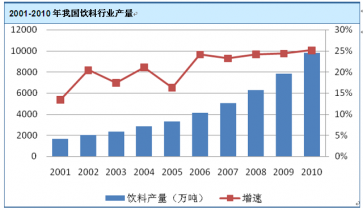

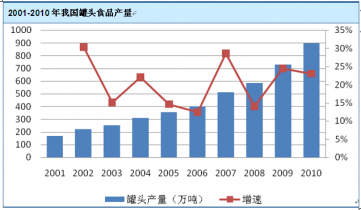

2001 年至2010 年,我國飲料行業(yè)和罐頭食品行業(yè)的產(chǎn)量均實(shí)現(xiàn)了快速發(fā)展。

其中,飲料行業(yè)產(chǎn)量年均復(fù)合增長率達(dá)到21.82%,至2010 年已達(dá)到約9800 萬噸;罐頭食品行業(yè)產(chǎn)量年均復(fù)合增長率達(dá)到20.42%,至2010 年已達(dá)到約900 萬噸。這表明我國居民食品飲料消費(fèi)量的增長速度要大幅快于人均國內(nèi)生產(chǎn)總值和人均可支配收入的增長速度,從而對(duì)包括金屬包裝在內(nèi)的食品飲料類包裝物的需求起到了較大的帶動(dòng)作用。

(4)市場空間較大

根據(jù)資料統(tǒng)計(jì)分析,2011 年、2012 年、2013年,我國金屬包裝行業(yè)的年產(chǎn)值將分別達(dá)到718 億元、792 億元、869 億元,2013年較2010 年將增長35%;其中,飲料罐年產(chǎn)值將分別達(dá)到197 億元、246 億元、263 億元,2013 年較2010 年將增長42%。可見,我國金屬包裝產(chǎn)品未來的市場發(fā)展空間較大。

(5)行業(yè)技術(shù)水平不斷提升

經(jīng)過近年來的持續(xù)快速發(fā)展,我國金屬包裝行業(yè)學(xué)習(xí)了國外大量的先進(jìn)技術(shù)和管理經(jīng)驗(yàn),引進(jìn)了大量的先進(jìn)生產(chǎn)設(shè)備,行業(yè)整體技術(shù)水平有了大幅提升,加工制造水平已具備與國際大企業(yè)競爭的能力。行業(yè)內(nèi)的部分優(yōu)勢企業(yè)在學(xué)習(xí)國外技術(shù)、管理的同時(shí),注重培養(yǎng)技術(shù)研發(fā)人才、加大自主研發(fā)力度,已經(jīng)取得豐碩的研發(fā)成果,在金屬包裝罐身減薄、新材料應(yīng)用、新產(chǎn)品開發(fā)等方面已達(dá)到或接近國際先進(jìn)水平,推動(dòng)了我國金屬包裝行業(yè)向更高層次發(fā)展。

(6)行業(yè)整合趨勢開始出現(xiàn)

我國金屬包裝企業(yè)數(shù)量多,規(guī)模以上企業(yè)產(chǎn)值占行業(yè)總產(chǎn)值的比重相對(duì)不高,行業(yè)集中度較低,多數(shù)企業(yè)缺乏核心競爭力。隨著優(yōu)勢行業(yè)在技術(shù)創(chuàng)新水平、管理水平、資金實(shí)力等方面的不斷提升,我國金屬包裝行業(yè)已經(jīng)出現(xiàn)了行業(yè)整合趨勢。作為規(guī)模效應(yīng)較為明顯的傳統(tǒng)制造業(yè),我國金屬包裝行業(yè)在堅(jiān)持內(nèi)涵式發(fā)展的前提下,行業(yè)優(yōu)勢企業(yè)已開始逐步借助現(xiàn)代資本手段實(shí)現(xiàn)快速外延式擴(kuò)張,有利于我國金屬包裝行業(yè)的做大做強(qiáng),淘汰不具有行業(yè)競爭力的落后企業(yè),從而有助于提升我國金屬包裝行業(yè)的整體競爭實(shí)力,促使行業(yè)健康發(fā)展。

(7)有利的政策環(huán)境

與紙質(zhì)包裝、塑料包裝相比,金屬包裝更加環(huán)保、節(jié)能,符合我國的長期發(fā)展戰(zhàn)略,是國家鼓勵(lì)發(fā)展的行業(yè),符合我國經(jīng)濟(jì)增長方式由“高投入、高能耗、高污染”的粗放型增長方式向“低能耗、低污染、高產(chǎn)出”的集約型增長方式轉(zhuǎn)變的大趨勢,政策環(huán)境較為有利。

2、不利因素

(1)行業(yè)內(nèi)企業(yè)普遍規(guī)模較小,整體競爭力較弱

經(jīng)過近年來的持續(xù)快速發(fā)展,我國金屬包裝行業(yè)已具備了一定的規(guī)模,目前我國從事金屬包裝行業(yè)的企業(yè)數(shù)量很多,也出現(xiàn)了部分具有一定競爭實(shí)力的優(yōu)勢企業(yè),但就行業(yè)整體而言,行業(yè)集中度還比較低,大多數(shù)企業(yè)的規(guī)模還比較小,仍以從事較為低端的金屬包裝產(chǎn)品為主,技術(shù)水平和產(chǎn)品檔次不高,存在一定程度的惡性競爭,造成行業(yè)的整體競爭力較弱,短期內(nèi)這一局面仍無法改變,對(duì)行業(yè)的整體發(fā)展具有不利影響。

(2)資本與技術(shù)仍是行業(yè)發(fā)展的重要制約因素

金屬包裝制造業(yè)屬于資本密集型行業(yè),只有具備較強(qiáng)資本實(shí)力的企業(yè)才能夠?qū)崿F(xiàn)規(guī)模擴(kuò)張和裝備升級(jí),進(jìn)而形成規(guī)模優(yōu)勢和成本優(yōu)勢,形成較強(qiáng)的抵御風(fēng)險(xiǎn)的能力。同時(shí),技術(shù)水平是金屬包裝企業(yè)生存和發(fā)展的基礎(chǔ),尤其對(duì)于有志于成為具有行業(yè)競爭力的企業(yè)來說,只有技術(shù)水平達(dá)到了一定的高度,才能最大程度地提高生產(chǎn)效率、節(jié)約成本、滿足客戶的設(shè)計(jì)需求,進(jìn)而形成核心競爭力。

目前,我國多數(shù)的金屬包裝企業(yè)還面臨著資本與技術(shù)的雙重制約,僅能在較低層次和水平上參與行業(yè)競爭,構(gòu)成行業(yè)整體進(jìn)步的障礙。