中國硝基復(fù)合肥市場供需態(tài)勢分析

http://m.hxud.cn 2013-03-18 10:52 中企顧問網(wǎng)

本文導(dǎo)讀:截止2011年中期我國硝基復(fù)合肥產(chǎn)能僅為500萬噸,據(jù)不完全統(tǒng)計,國內(nèi)目前硝基復(fù)合肥的生產(chǎn)企業(yè)有20余家,主要分布在四川、山西、陜西、黑龍江、山東等省份。

當(dāng)前國內(nèi)化肥行業(yè)的復(fù)合化率已提升至31%,但與發(fā)達(dá)國家65%-75%的復(fù)合化率相比,我國復(fù)合化率水平仍然偏低。為提高我國復(fù)合肥施用率,石化協(xié)會最新提出至2015年全國化肥復(fù)合化率要提升至40%以上,為復(fù)合肥行業(yè)的增長奠定了基礎(chǔ)。隨著國內(nèi)肥料復(fù)合化率的不斷提高,預(yù)計硝基復(fù)合肥的年需求量也將呈逐年增加的趨勢。

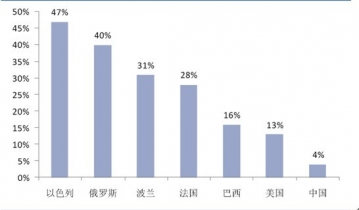

硝基復(fù)合肥是當(dāng)前歐美等地推廣的優(yōu)質(zhì)高效復(fù)肥,由于硝基復(fù)肥肥效高,性能優(yōu)良,國外十分重視。在氮肥施用中硝基肥所占的比例,以色列為47%,俄羅斯為40%,德國為28%,巴西為16%,美國為13%,而我國僅有4%,硝基復(fù)合肥用量嚴(yán)重偏低。理論上我國有4.67×107 hm2(7億畝)耕地適合施用硝基復(fù)合肥,年需求量約3000萬噸。假設(shè)未來我國硝基肥在氮肥施用中占比達(dá)到30%,那未來每年需求量也將達(dá)到900萬噸。

此外,近年來我國用于種植蔬菜、水果的耕地面積年均增長超過100萬公頃,目前已達(dá)到3200萬公頃左右,特別是我國西部地區(qū)有著硝基復(fù)合肥的巨大潛在市場,因此,隨著我國適合硝基復(fù)合肥的經(jīng)濟(jì)作物占農(nóng)作物總種植面積比重的不斷上升、科學(xué)施肥觀的推進(jìn)以及農(nóng)民收入水平的不斷提高,硝基復(fù)合肥將面臨巨大的發(fā)展空間。

全球主要國家氮肥施用中硝基肥所占比例

2002年9月,國家明確將硝酸銨納入民用危險爆炸品管理,未改性的硝酸銨嚴(yán)禁作為農(nóng)業(yè)肥料生產(chǎn)銷售和使用,經(jīng)過相關(guān)企業(yè)和科研院所數(shù)年的共同努力,農(nóng)用硝酸銨改性成功,國內(nèi)硝基復(fù)合肥的生產(chǎn)技術(shù)實現(xiàn)新突破。2011年1月,中國氮肥工業(yè)協(xié)會第五次會員大會明確提出“十二五”期間提高硝基復(fù)合肥的比重。

我國目前氮肥施用比例

與巨大的市場需求相比,截止2011年中期我國硝基復(fù)合肥產(chǎn)能僅為500萬噸,據(jù)不完全統(tǒng)計,國內(nèi)目前硝基復(fù)合肥的生產(chǎn)企業(yè)有20余家,主要分布在四川、山西、陜西、黑龍江、山東等省份。

有些硝基復(fù)合肥生產(chǎn)企業(yè)本身就是復(fù)合肥生產(chǎn)企業(yè),如山西天脊煤化工集團(tuán)公司,大部分都是由原農(nóng)用硝銨生產(chǎn)企業(yè)改產(chǎn)的,如廣西柳州化學(xué)工業(yè)集團(tuán)有限公司、陜西興化股份有限公司、河北滄州大化股份有限公司、湖北金源化工股份有限公司等。

中國硝基復(fù)合肥產(chǎn)能分布

企業(yè)名稱 | 地址 | 產(chǎn)能(t/a) | 市場分布 |

山西天脊煤化工集團(tuán)股份有限公司 | 山西宿州 | 120 | 公司產(chǎn)品主要銷往河南、河北、山東、山西等產(chǎn)糧大省,其中河南和山西分別占總銷量的40%和20%以上。 |

四川金象化工產(chǎn)業(yè)集團(tuán)股份有限公司 | 四川眉山 | 60 | 云南、山東、河南、河北、廣東、陜西、四川、貴州、新疆等地 |

陜西興化化學(xué)股份有限公司 | 陜西興平 | 40 | 陜西、寧夏、甘肅、青海、新疆西北五省 |

黑龍江黑化集團(tuán)有限公司 | 黑龍江 齊齊哈爾 | 30 | 東北三省及內(nèi)蒙古等地區(qū) |

成都市新都化工股份有限公司 | 四川成都 | 20 | “四川基地”同時輻射西南、華南、西北等地區(qū);“湖北基地”地處華中地區(qū),同時輻射華中、華東、華南及華北地區(qū)。 |

山東聯(lián)合化工股份有限公司 | 山東淄博 | 13 | 山東省 |

川化集團(tuán)有限責(zé)任公司 | 四川成都 | 11 | 西南地區(qū) |

云天化國際云峰分公司 | 云南宣威 | 11 | 四川、貴州、新疆等地 |

資料來源:中企顧問網(wǎng)整理

近年來,國內(nèi)雙加壓硝酸生產(chǎn)技術(shù)的迅速發(fā)展和復(fù)合肥高塔熔融造粒工藝的推廣應(yīng)用,為企業(yè)上馬硝酸和硝基復(fù)合肥奠定了基礎(chǔ)。而且一套裝置能同時生產(chǎn)硝酸銨和硝基復(fù)合肥,化解了產(chǎn)品單一的風(fēng)險,還具有市場調(diào)節(jié)功能。因此目前硝基復(fù)合肥已成為行業(yè)發(fā)展熱點,進(jìn)入了新的一輪投資熱潮。

截止2011年中期,新建或擬建的硝基復(fù)合肥生產(chǎn)企業(yè)有10 余家。這些在建項目有4個規(guī)模達(dá)到100萬t/a 以上,如都能按期建成投產(chǎn),年產(chǎn)能將增加到1000萬噸,國內(nèi)總產(chǎn)能將達(dá)到1500萬噸,按70%的開工率計算,未來每年產(chǎn)能達(dá)到1050萬噸,與按硝基肥施用量占氮肥施用量的30%計算需求達(dá)到900萬噸,與普通化肥相比,硝基肥供需面相對良好。

我國在建或擬建硝基復(fù)合肥產(chǎn)能分布

企業(yè)名稱 | 地址 | 產(chǎn)能(t/a) |

山西天脊煤化工集團(tuán)股份有限公司 | 山西宿州 | 140 |

河南省永昌硝基肥有限公司 | 河南輝縣 | 100 |

重慶賽瑞華強(qiáng)化肥有限公司 | 重慶綦江 | 100 |

山西陽煤豐喜肥業(yè)(集團(tuán))有限責(zé)任公司 | 山西運城 | 100 |

河南晉開化工投資控股集團(tuán)有限責(zé)任公司 | 河南開封 | 60 |

四川美豐公司 | 新疆阿拉爾市 | 60 |

黑龍江黑化集團(tuán)有限公司 | 黑龍江齊齊哈爾 | 50 |

河南洛陽駿馬化工有限公司 | 河南洛陽 | 50 |

安徽淮化集團(tuán)有限責(zé)任公司 | 安徽淮南 | 40 |

安徽省潁上鑫泰化工有限責(zé)任公司 | 安徽阜陽 | 30 |

青上化工(佛山)有限公司 | 廣東佛山 | 20 |

廣西柳州化學(xué)工業(yè)集團(tuán)有限公司 | 廣西柳州 | 20 |

新疆金圣胡楊化工有限公司 | 新疆阿克蘇 河北武邑 | 170 |

成都市新都化工股份有限公司 | 湖北應(yīng)城 | 60 |

新疆新化化肥有限責(zé)任公司 | 新疆烏魯木齊 | 13.5 |

資料來源:中企顧問網(wǎng)整理

與 復(fù)合肥 的相關(guān)內(nèi)容