2013年中國工業(yè)機器人行業(yè)供給態(tài)勢分析

http://m.hxud.cn 2013-03-04 09:29 中企顧問網(wǎng)

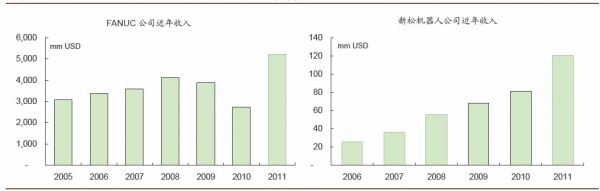

本文導讀:在規(guī)模經(jīng)濟效應方面,則有賴于內資廠商在收入利潤規(guī)模上的快速增長;同樣以新松機器人為例,其近年來收入增速顯著快于FANUC等外資廠商。

工業(yè)機器人供給:內資機器人自動化龍頭已非“吳下阿蒙”

相比于對需求端較為一致的觀點,目前市場對于國內機器人自動化裝備行業(yè)的分歧主要在于供給端:在外資機器人自動化廠商強大的競爭壓力下,內資廠商是否能從市場的高速增長中充分收益?

客觀而言,內資機器人自動化廠商在歷史業(yè)績上確實相對ABB、發(fā)那科、安川電機等外資龍頭有劣勢,主要原因包括:

自動化技術是一門多學科綜合性的技術,結合了系統(tǒng)理論、控制算法、電子技術、計算機技術、通信技術、傳感器技術、光學技術、機械工程、電氣工程等多個理論和工程技術領域;此外,與同屬于信息技術的軟件、通信技術不同,自動化技術在實踐中除了依賴于對核心控制器件(PLC、MCU等)的編程設計外,還有賴于工程師對針對不同現(xiàn)場應用環(huán)節(jié)的調試,因此,自動化技術是一門學習曲線更長的技術。這對于作為“后發(fā)國家”的中國來說,可能需要相對更長的時間來趕超。

外資機器人自動化廠商的優(yōu)勢,也與中國工業(yè)在過去一個歷史時期的特殊格局有關:中國制造業(yè),尤其是汽車、機械、電子電氣設備等高端制造業(yè),在過去很長事情呈現(xiàn)出較大的外資企業(yè)主導的特色,在機器人自動化裝備的選擇上也會較多優(yōu)先考慮外資品牌,這在很多大型項目上表現(xiàn)尤其明顯;換言之,內資機器人自動化廠商過去在品牌影響力上有一定不足。

此外,規(guī)模經(jīng)濟效應也是內資機器人自動化廠商面臨的問題之一:以伺服電機、減速機等關鍵零部件為例,無論是自產(chǎn)還是外購,每年數(shù)百臺的需求量和數(shù)千甚至上萬臺的需求量相比,單位成本的劣勢是不言而喻的,這種劣勢將壓縮內資廠商本應具備的整體成本優(yōu)勢。

但是展望未來,以上的劣勢正在逐步得到扭轉:

對于學習曲線,雖然主要的內資機器人自動化廠商成立時間并不長,但多與高校、科研機構等有著深厚的產(chǎn)學研結合關系(新松機器人、博實股份是典型代表),可以更快地利用科研機構長期積累的成果;事實上,近年來在技術層面與外資的差距已顯著縮小。

在客戶和品牌影響力方面的差距也在縮小,以新松機器人為例,目前在國內汽車、半導體等領域的眾多頂級廠商(包括合資廠商)都已成為公司的客戶,在大項目的獲取能力上也有顯著提升。

在規(guī)模經(jīng)濟效應方面,則有賴于內資廠商在收入利潤規(guī)模上的快速增長;同樣以新松機器人為例,其近年來收入增速顯著快于FANUC等外資廠商。此外,從新松機器人公司本身的情況來看,近年來伺服電機、減速機等核心部件的自主研發(fā)制造能力也在快速提高。

以同為“智能裝備”范疇的低壓變頻器作為參照,今年在行業(yè)整體下滑中,匯川技術作為內資品牌龍頭實現(xiàn)了逆勢增長。同樣,我們認為以新松機器人為代表的內資機器人自動化領軍廠商,其競爭力已逐步逼近外企對手,未來有望從中國自動化需求增速的大趨勢中更為充分地受益。

相比于對需求端較為一致的觀點,目前市場對于國內機器人自動化裝備行業(yè)的分歧主要在于供給端:在外資機器人自動化廠商強大的競爭壓力下,內資廠商是否能從市場的高速增長中充分收益?

客觀而言,內資機器人自動化廠商在歷史業(yè)績上確實相對ABB、發(fā)那科、安川電機等外資龍頭有劣勢,主要原因包括:

自動化技術是一門多學科綜合性的技術,結合了系統(tǒng)理論、控制算法、電子技術、計算機技術、通信技術、傳感器技術、光學技術、機械工程、電氣工程等多個理論和工程技術領域;此外,與同屬于信息技術的軟件、通信技術不同,自動化技術在實踐中除了依賴于對核心控制器件(PLC、MCU等)的編程設計外,還有賴于工程師對針對不同現(xiàn)場應用環(huán)節(jié)的調試,因此,自動化技術是一門學習曲線更長的技術。這對于作為“后發(fā)國家”的中國來說,可能需要相對更長的時間來趕超。

外資機器人自動化廠商的優(yōu)勢,也與中國工業(yè)在過去一個歷史時期的特殊格局有關:中國制造業(yè),尤其是汽車、機械、電子電氣設備等高端制造業(yè),在過去很長事情呈現(xiàn)出較大的外資企業(yè)主導的特色,在機器人自動化裝備的選擇上也會較多優(yōu)先考慮外資品牌,這在很多大型項目上表現(xiàn)尤其明顯;換言之,內資機器人自動化廠商過去在品牌影響力上有一定不足。

此外,規(guī)模經(jīng)濟效應也是內資機器人自動化廠商面臨的問題之一:以伺服電機、減速機等關鍵零部件為例,無論是自產(chǎn)還是外購,每年數(shù)百臺的需求量和數(shù)千甚至上萬臺的需求量相比,單位成本的劣勢是不言而喻的,這種劣勢將壓縮內資廠商本應具備的整體成本優(yōu)勢。

但是展望未來,以上的劣勢正在逐步得到扭轉:

對于學習曲線,雖然主要的內資機器人自動化廠商成立時間并不長,但多與高校、科研機構等有著深厚的產(chǎn)學研結合關系(新松機器人、博實股份是典型代表),可以更快地利用科研機構長期積累的成果;事實上,近年來在技術層面與外資的差距已顯著縮小。

在客戶和品牌影響力方面的差距也在縮小,以新松機器人為例,目前在國內汽車、半導體等領域的眾多頂級廠商(包括合資廠商)都已成為公司的客戶,在大項目的獲取能力上也有顯著提升。

新松機器人部分產(chǎn)品的典型下游客戶

| 產(chǎn)品系列 |

典型客戶 |

| 工業(yè)機器人 |

通用汽車在華企業(yè)、天納克在華合資企業(yè)、上海大眾、華晨寶馬汽車、施耐德電氣、米其林輪胎、本特勒汽車系統(tǒng)、東風汽車、一汽解放、塔奧(蕪湖)汽車制品、奇瑞汽車 |

| 物流倉儲自動化裝備 |

上海通用汽車、福特汽車、中國第一汽車集團、濰柴動力、沈陽華晨金杯汽車、奇瑞汽車 |

| 自動化裝配檢測生產(chǎn)線 |

大陸汽車系統(tǒng)、西門子威迪歐汽車電子、昆山英提爾汽車系統(tǒng)、上海德爾福動力推進系統(tǒng)、采埃孚侖福德汽車系統(tǒng)、上海納鐵福傳動軸、麥格納汽車系統(tǒng)、法雷奧汽車安全系統(tǒng)、沈陽造幣廠 |

| 交通自動化系統(tǒng) |

沈陽地鐵、北京國安電氣總公司 |

| 激光裝備 |

上海延鋒江森、中國航空工業(yè)集團 |

| 潔凈自動化 |

中芯國際、臺灣地區(qū)芯片企業(yè) |

資料來源:中企顧問網(wǎng)整理

在規(guī)模經(jīng)濟效應方面,則有賴于內資廠商在收入利潤規(guī)模上的快速增長;同樣以新松機器人為例,其近年來收入增速顯著快于FANUC等外資廠商。此外,從新松機器人公司本身的情況來看,近年來伺服電機、減速機等核心部件的自主研發(fā)制造能力也在快速提高。

新松機器人收入規(guī)模增速明顯快于FANUC等外資機器人廠商

匯川技術作為內資智能變頻器龍頭,在2012年市場下滑中逆勢增長

與 機器人 的相關內容