2013年中國(guó)百草枯行業(yè)步入上升周期

本文導(dǎo)讀:國(guó)內(nèi)目前具有大規(guī)模百草枯供應(yīng)能力的企業(yè)主要有十余家,集中在江蘇、山東、湖北、河北、浙江等地區(qū),總產(chǎn)能約7萬(wàn)噸。扣除部分廠商搬遷及產(chǎn)能逐步釋放等因素,實(shí)際供應(yīng)能力約6萬(wàn)多噸/年。

1)一個(gè)較長(zhǎng)的時(shí)間段(七年)中國(guó)內(nèi)百草枯行業(yè)景氣度的變化,以及引起該行業(yè)景氣變化的關(guān)鍵因素;

2)未來(lái)全球百草枯需求的發(fā)展趨勢(shì),和影響這一趨勢(shì)的關(guān)鍵因素;

3)全球百草枯的供應(yīng)格局,和未來(lái)供應(yīng)增長(zhǎng)的趨勢(shì);

4)當(dāng)前百草枯行業(yè)的供需關(guān)系對(duì)比。

產(chǎn)能擴(kuò)張的周期決定了百草枯行業(yè)的景氣變化

2008年~2009年的產(chǎn)能擴(kuò)張高峰導(dǎo)致了隨后景氣低迷

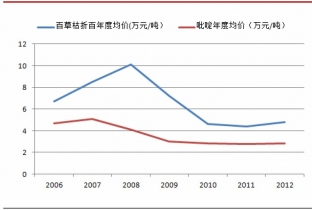

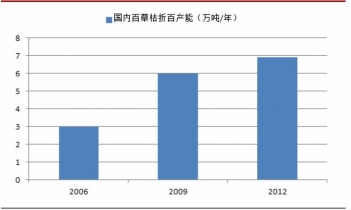

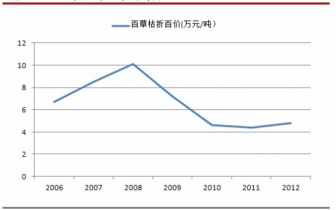

從百草枯行業(yè)歷史的景氣變化來(lái)看,2006~2008年為一個(gè)行業(yè)高景氣度的階段。在金融危機(jī)爆發(fā)前,世界經(jīng)濟(jì)發(fā)展迅猛,特別是隨著原油價(jià)格高漲,對(duì)生物燃料需求大增,帶動(dòng)農(nóng)業(yè)經(jīng)濟(jì)快速發(fā)展,種植結(jié)構(gòu)調(diào)整,免耕技術(shù)推廣,全球農(nóng)藥市場(chǎng)前景看好,百草枯需求迅速增加,供不應(yīng)求。從百草枯的盈利情況來(lái)看,百草枯和吡啶的價(jià)差從06年到08年迅速擴(kuò)大。由于盈利空間巨大,并且國(guó)產(chǎn)吡啶技術(shù)開始突破,2008、2009年成為我國(guó)百草枯產(chǎn)能增長(zhǎng)的高峰。我們估計(jì)2006年國(guó)內(nèi)百草枯產(chǎn)能尚不到3萬(wàn)噸,到2009年迅速增長(zhǎng)到約6萬(wàn)噸,增幅大約一倍。

2009年開始行業(yè)經(jīng)歷了長(zhǎng)達(dá)三年多的消化過程產(chǎn)能階段

隨著大量產(chǎn)能的投放,2009年開始國(guó)內(nèi)百草枯行業(yè)進(jìn)入景氣低迷時(shí)期。百草枯-吡啶價(jià)差迅速縮小,盈利能力下滑。2009年之后國(guó)內(nèi)百草枯產(chǎn)能增長(zhǎng)明顯放緩。我們統(tǒng)計(jì)從2009年到2012年,國(guó)內(nèi)百草枯產(chǎn)能增長(zhǎng)僅為15%左右。在這一期間,國(guó)內(nèi)百草枯行業(yè)處于消化產(chǎn)能的階段,盡管盈利能力相對(duì)較低,但是隨著需求增長(zhǎng),行業(yè)開工率逐步提高。根據(jù)中國(guó)農(nóng)藥工業(yè)網(wǎng)統(tǒng)計(jì)的紅太陽(yáng)、南通先正達(dá)、山東綠霸等國(guó)內(nèi)七家有代表性的大企業(yè)(我們估計(jì)七家企業(yè)總產(chǎn)銷量約占國(guó)內(nèi)90%左右,因此具有很好的行業(yè)代表性)的產(chǎn)能利用率來(lái)看,從2009年的76%上升到2011年的86%。

2012年,百草枯-吡啶價(jià)差有所放大,我們認(rèn)為這是由于2009年之后產(chǎn)能擴(kuò)張持續(xù)低于需求增長(zhǎng),不斷消化過剩產(chǎn)能,隨著行業(yè)產(chǎn)能利用率的提高,而迎來(lái)的盈利能力提升的拐點(diǎn)。

百草枯需求將持續(xù)增長(zhǎng)

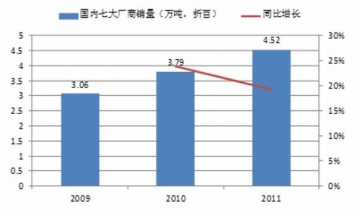

百草枯是全球第二大除草劑品種,2010年全球銷售額超過6億美金。2011年,我國(guó)前七大廠商的百草枯銷量(折百)4.52萬(wàn)噸,我們估計(jì)當(dāng)年全國(guó)總產(chǎn)銷量(折百)約5萬(wàn)噸規(guī)模。2012年國(guó)內(nèi)百草枯產(chǎn)銷量我們估計(jì)相對(duì)2011年增長(zhǎng)約20%,總銷量規(guī)模約達(dá)6萬(wàn)噸/年。我們認(rèn)為基于以下三點(diǎn)原因,未來(lái)百草枯需求仍將持續(xù)增長(zhǎng),預(yù)計(jì)2013年國(guó)內(nèi)百草枯銷量(內(nèi)需+出口)達(dá)到(折百)6.6萬(wàn)噸,增長(zhǎng)約10%:

1)百草枯除草性能和經(jīng)濟(jì)性優(yōu)異,目前尚無(wú)可完全替代的品種;

2)保護(hù)性耕作的推廣加強(qiáng)了全球農(nóng)業(yè)對(duì)滅生性除草劑的依賴,未來(lái)保護(hù)性耕作在全球及國(guó)內(nèi)仍將大規(guī)模推廣;

3)由于國(guó)內(nèi)消費(fèi)量占國(guó)內(nèi)產(chǎn)量比重較小,未來(lái)顆粒劑等劑型有望大規(guī)模推廣等因素,國(guó)內(nèi)禁用百草枯水劑對(duì)行業(yè)整體需求的影響較小。

百草枯作為觸殺型滅生性除草劑主要用于保護(hù)性耕作的雜草防治工作。在產(chǎn)品性能方面,具有雜草抗性少、殺草見效快、作用周期短、安全性好、環(huán)境影響小的優(yōu)勢(shì)。特別是作用周期短的特點(diǎn),可使輪作周期縮短10天左右,對(duì)農(nóng)民的增收具有決定性意義。目前尚沒有在除草性能和經(jīng)濟(jì)性上能對(duì)百草枯進(jìn)行完全替代的除草劑品種。

|

|

百草枯 |

草甘膦 |

| 作用機(jī)制 |

觸殺型 |

內(nèi)吸傳導(dǎo)型 |

| 殺草譜系 |

抗性雜草少 |

抗性雜草較多 |

| 作用速度 |

殺草快 |

殺草較慢 |

| 作用周期 |

殺草后3天即可進(jìn)行下一茬種植 |

殺草后非抗性的作物需要等待約13天才可種植 |

| 作物安全性 |

安全性好,不漂移,作用時(shí)間短 |

安全性差,有漂移性作用時(shí)間長(zhǎng) |

| 環(huán)境影響 |

不殺根,固土保肥,完全降解無(wú)殘留 |

殺根,易水土流失,殘留物降低土壤肥力 |

| 適用作物 |

無(wú)特定 |

適合于轉(zhuǎn)基因作物 |

| 使用成本 |

較低 |

最低廉 |

保護(hù)性耕作在全球持續(xù)推廣,對(duì)非選擇性除草劑需求將持續(xù)拉動(dòng)

保護(hù)性耕作是二十世紀(jì)出現(xiàn)的播種技術(shù),相對(duì)于傳統(tǒng)的農(nóng)業(yè)播種方式,其最顯著的特點(diǎn)是土壤不翻耕,秸稈覆蓋田面,免耕播種相對(duì)于傳統(tǒng)農(nóng)業(yè)的播種方式,能有效促進(jìn)糧食增產(chǎn)、農(nóng)業(yè)增效、農(nóng)民增收,同時(shí)有利于保持水土、維護(hù)生態(tài)平衡。因此免耕播種在全球的推廣已經(jīng)形成趨勢(shì)。

而保護(hù)性耕作的缺點(diǎn)是雜草防止困難,因此需要更多的使用化學(xué)除草劑抑制雜草。近年來(lái)保護(hù)性耕作的加速推廣,帶動(dòng)了對(duì)滅生性除草劑的需求增長(zhǎng),使得全球農(nóng)業(yè)對(duì)滅生性除草劑的依賴逐漸加強(qiáng)。

|

|

保護(hù)性耕作 |

傳統(tǒng)耕作 |

| 技術(shù)特點(diǎn) |

殘茬覆田,對(duì)田地免耕或少耕 |

殘茬清除,進(jìn)行翻耕 |

| 耕作成本 |

省去了耕地作業(yè),節(jié)省了作業(yè)費(fèi)。以玉米為例,每畝比常規(guī)復(fù)播可節(jié)約成本150元。 |

翻耕需要一定的作業(yè)費(fèi)用 |

| 環(huán)境影響 |

避免水土流失,降低粉塵污染,秸稈還田也減少了燃燒秸稈 |

土壤暴露于空氣中,容易造成水土流失和沙塵揚(yáng)起,在我國(guó)燃燒秸稈造成空氣污染問題嚴(yán)重 |

| 產(chǎn)量影響 |

土地肥力保持良好,有效提高產(chǎn)量;同時(shí)可比傳統(tǒng)耕作提前1~2天播種,大大提高種植效率,以種植蔬菜為例,每年可多利用80天的生長(zhǎng)季節(jié)。 |

長(zhǎng)期耕作后土地肥力下降影響產(chǎn)量;耕地耗時(shí)久,土地利用效率低 |

| 雜草防治 |

雜草防治困難,高度依賴化學(xué)除草,特別是非選擇性的除草劑 |

翻耕是比較有效的機(jī)械除草手段,對(duì)化學(xué)除草的依賴度低 |

全球免耕播種推廣面積從2000年0.55億公頃增長(zhǎng)到2008年的1.06億公頃。主要推廣的區(qū)域在美洲、大洋洲等農(nóng)業(yè)發(fā)達(dá)國(guó)家。占美國(guó)、巴西、加拿大、澳大利亞、阿根廷等國(guó)內(nèi)耕地面積70%以上。

未來(lái)全球保護(hù)性耕作全球推廣的趨勢(shì)仍將持續(xù)。根據(jù)VI World Congress of Conservation Agriculture會(huì)議上的估計(jì),未來(lái)免耕播種在前蘇聯(lián)及東歐地區(qū)、印度、東南亞、撒哈拉以南非洲等國(guó)家地區(qū)仍然具有大規(guī)模推廣的空間和動(dòng)力。

我國(guó)的保護(hù)性耕作推廣工作起步晚但發(fā)展迅速、規(guī)劃目標(biāo)較高。我國(guó)保護(hù)性耕作推廣從1990年代初期開始起步,迄今經(jīng)歷了適應(yīng)性研究、示范推廣和大規(guī)模推廣三個(gè)階段。從2007年開始,推廣面積開始顯著提高。

|

|

時(shí)間 |

推廣內(nèi)容 |

| 第一階段 |

1991~2000 |

適應(yīng)性研究 |

| 第二階段 |

2001~2008 |

示范推廣(北方15省市區(qū)),與重點(diǎn)研究 |

| 第三階段 |

2009至今 |

完善黃土高原與華北地區(qū)技術(shù)模式與機(jī)具,加強(qiáng)東北、西北、長(zhǎng)江流域研究 |

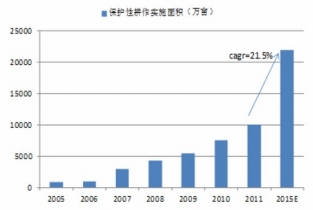

根據(jù)《保護(hù)性耕作工程建設(shè)規(guī)劃》設(shè)定的推廣目標(biāo),到“十二五”末期新增保護(hù)性耕作面積1.9億畝(12.7百萬(wàn)公頃)。預(yù)計(jì)占國(guó)內(nèi)耕地總面積的比例將從09年的3%上升到12%,年均增長(zhǎng)21.5%。

2012年1745號(hào)文規(guī)定,自2014年7月1日起,撤銷百草枯水劑登記和生產(chǎn)許可、停止生產(chǎn),保留母藥生產(chǎn)企業(yè)水劑出口境外使用登記、允許專供出口生產(chǎn);2016年7月1日停止水劑在國(guó)內(nèi)銷售和使用。這意味著2016年以后,國(guó)內(nèi)市場(chǎng)將完全禁止百草枯水劑的使用,由于目前水劑是百草枯唯一大規(guī)模商業(yè)化的劑型,因此引發(fā)了市場(chǎng)對(duì)未來(lái)百草枯需求的悲觀預(yù)期。但是我們認(rèn)為,國(guó)內(nèi)禁用水劑的影響有限,不會(huì)影響到全球百草枯需求增長(zhǎng)的大格局:

1)國(guó)內(nèi)百草枯大部分出口銷售,我們估計(jì)國(guó)內(nèi)消費(fèi)量占國(guó)內(nèi)產(chǎn)量的約20%~25%,約合1~1.2萬(wàn)噸。如果國(guó)外百草枯需求維持10%左右的增速,那么在國(guó)內(nèi)完全禁用水劑之后,國(guó)外市場(chǎng)的增長(zhǎng)可完全彌補(bǔ)國(guó)內(nèi)市場(chǎng)的下滑。在沒有新增產(chǎn)能的情況下,百草枯行業(yè)依然可以維持較高的景氣度;

2)未來(lái)國(guó)內(nèi)百草枯其他劑型進(jìn)行推廣后,也將大幅降低禁用水劑帶來(lái)的影響。目前國(guó)內(nèi)大型的百草枯企業(yè)在百草枯工作組的組織下聯(lián)合進(jìn)行百草枯新劑型的開發(fā)及推廣工作。山東綠霸已經(jīng)搶先注冊(cè)了一個(gè)百草枯顆粒劑型,而包括紅太陽(yáng)在內(nèi)的其他大型百草枯企業(yè)目前也已經(jīng)具備了推出顆粒劑的能力,未來(lái)將視市場(chǎng)情況擇機(jī)推出。

百草枯產(chǎn)能長(zhǎng)期增長(zhǎng)受到極大限制

百草枯全球供應(yīng)格局以中國(guó)地區(qū)產(chǎn)能為主

百草枯從1962年開始引入市場(chǎng),至今已有50多年的歷史,期間百草枯行業(yè)經(jīng)歷數(shù)次行業(yè)整合,目前全球產(chǎn)能已經(jīng)全部集中于具備原料、成本優(yōu)勢(shì)的地區(qū)。現(xiàn)今全球的百草枯供應(yīng)格局以中國(guó)地區(qū)總計(jì)7萬(wàn)噸(折純)年產(chǎn)能、國(guó)外先正達(dá)總計(jì)2萬(wàn)噸(折純)年產(chǎn)能為主,總計(jì)約9萬(wàn)噸(折純)產(chǎn)能。

國(guó)內(nèi)目前具有大規(guī)模百草枯供應(yīng)能力的企業(yè)主要有十余家,集中在江蘇、山東、湖北、河北、浙江等地區(qū),總產(chǎn)能約7萬(wàn)噸。扣除部分廠商搬遷及產(chǎn)能逐步釋放等因素,實(shí)際供應(yīng)能力約6萬(wàn)多噸/年。

| 地區(qū) |

企業(yè) |

產(chǎn)能(噸/年,折百) |

備注 |

| 江蘇 |

南京紅太陽(yáng) |

16000 |

自供吡啶 |

| 江蘇 |

先正達(dá)南通作物保護(hù) |

9200 |

吡啶購(gòu)自南通瑞利 |

| 山東 |

大成農(nóng)藥 |

8000 |

2012年建成投產(chǎn) |

| 湖北 |

沙隆達(dá) |

6000 |

公司天門裝置關(guān)閉 |

| 山東 |

山東綠霸 |

7000 |

自供吡啶 |

| 河北 |

石家莊寶豐 |

6000 |

2012年進(jìn)行搬遷 |

| 山東 |

山東科信 |

5000 |

|

| 山東 |

山東綠豐 |

4600 |

|

| 浙江 |

浙江永農(nóng)化工 |

3000 |

|

| 山東 |

僑昌化學(xué) |

2500 |

|

| 湖北 |

湖北仙隆 |

1800 |

|

|

|

合計(jì) |

69100 |

|

受1745號(hào)文限制,未來(lái)兩年產(chǎn)能停止增長(zhǎng)

2012年1745號(hào)文件規(guī)定:停止核準(zhǔn)百草枯新增母藥生產(chǎn)、制劑加工廠點(diǎn);停止受理母藥和水劑新增田間試驗(yàn)申請(qǐng)、登記申請(qǐng)及生產(chǎn)許可申請(qǐng);停止批準(zhǔn)新增百草枯母藥和水劑產(chǎn)品的登記和生產(chǎn)許可。

該規(guī)定將固化現(xiàn)有的國(guó)內(nèi)百草枯供應(yīng)格局,未來(lái)將不再新增百草枯供應(yīng)廠商,同時(shí)現(xiàn)有廠商也不能通過異地建廠的方式進(jìn)行產(chǎn)能擴(kuò)張。而在國(guó)內(nèi)市場(chǎng)將禁用水劑、其他劑型推廣局勢(shì)尚未明朗的情況下,國(guó)內(nèi)百草枯廠商普遍不會(huì)進(jìn)行擴(kuò)產(chǎn)。因此在未來(lái)兩年之內(nèi),國(guó)內(nèi)百草枯不會(huì)有新增產(chǎn)能。

供需緊張逐步體現(xiàn),價(jià)格上漲可期

百草枯供需緊張已經(jīng)逐步體現(xiàn)

據(jù)統(tǒng)計(jì)國(guó)內(nèi)百草枯(折純)實(shí)際供應(yīng)能力不到7萬(wàn)噸/年,而我們估計(jì)需求量(內(nèi)需+出口)總量在2013年約6.6萬(wàn)噸,已經(jīng)接近國(guó)內(nèi)的最大供應(yīng)能力。因此全年的供應(yīng)緊張是大概率的情況。從現(xiàn)在百草枯市場(chǎng)的反應(yīng)來(lái)看,主要廠商都維持較高的開工率,訂單情況大多排到三月中下旬接新單,部分工廠訂單排到了四月份。供需緊張的情況已經(jīng)開始顯現(xiàn)。

百草枯價(jià)格亦體現(xiàn)出積極的信號(hào)

從長(zhǎng)期的百草枯價(jià)格走勢(shì)來(lái)看,過去7年百草枯價(jià)格也經(jīng)歷了巨大的波動(dòng)。2008年百草枯折百均價(jià)達(dá)到10萬(wàn)元/噸,而從09年開始,由于產(chǎn)能大幅擴(kuò)張,百草枯價(jià)格劇烈下跌,經(jīng)歷超過三年的低迷后,從2012年第四季度開始出現(xiàn)了回升的跡象。

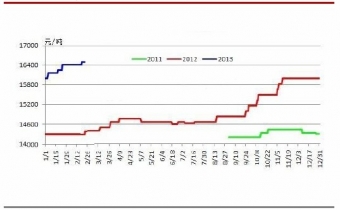

進(jìn)入2013年以來(lái),百草枯價(jià)格仍然保持溫和上漲。42%百草枯母液主流報(bào)價(jià)上調(diào)至1.65-1.7萬(wàn)元/噸,實(shí)際成交價(jià)格略有提升至1.63-1.65萬(wàn)元/噸,港口FOB主流價(jià)格在2540-2660美元/噸。近兩個(gè)月累計(jì)漲幅約3%。

1)產(chǎn)能擴(kuò)張的周期決定了近幾年百草枯景氣度的變化,如果未來(lái)行業(yè)產(chǎn)能擴(kuò)張有限,行業(yè)將迎來(lái)較長(zhǎng)的景氣時(shí)期;

2)在保護(hù)性耕作全球大規(guī)模推廣的趨勢(shì)下,全球農(nóng)業(yè)對(duì)滅生性除草劑的依賴程度逐漸提高,百草枯憑借除草性能和經(jīng)濟(jì)性的優(yōu)勢(shì),其全球需求仍將增長(zhǎng);

3)目前全球百草枯供應(yīng)結(jié)構(gòu)基本穩(wěn)定,全球產(chǎn)能集中于具有原料、成本優(yōu)勢(shì)的中國(guó)地區(qū),而國(guó)內(nèi)受政策影響,未來(lái)兩年內(nèi)不會(huì)有新增產(chǎn)能,長(zhǎng)期的產(chǎn)能增長(zhǎng)也受到極大限制;

4)全球?qū)?guó)產(chǎn)百草枯的需求已經(jīng)接近國(guó)內(nèi)的最大供應(yīng)能力,未來(lái)較長(zhǎng)的一段時(shí)間都將面臨供應(yīng)不足的局面。

我們得出以下結(jié)論:

1)我們認(rèn)為百草枯價(jià)格的上漲將是一個(gè)長(zhǎng)期可持續(xù)的趨勢(shì)。我們初步預(yù)期全年42%百草枯母液均價(jià)可達(dá)到1.7萬(wàn)元/噸以上(實(shí)際成交價(jià)格)。

2)目前百草枯供需關(guān)系極為脆弱。如果出現(xiàn)部分工廠檢修停產(chǎn)等供給沖擊事件,產(chǎn)品價(jià)格的上漲會(huì)超出我們的預(yù)期。

3)在景氣度提升的背景下,百草枯成本的上漲將向下游傳遞。若未來(lái)吡啶價(jià)格受反傾銷因素的影響而繼續(xù)上漲,將帶動(dòng)百草枯價(jià)格進(jìn)一步上漲。