國內(nèi)煤價(jià)走勢預(yù)測

http://m.hxud.cn 2012-12-05 09:35 中企顧問網(wǎng)

本文導(dǎo)讀:東部地區(qū)是煤炭進(jìn)口的主戰(zhàn)場,2011 年廣東、廣西、福建、山東、浙江、河北和江蘇7 省煤炭進(jìn)口量1.4 億噸,占全國總進(jìn)口量的79%。中企顧問網(wǎng)認(rèn)為:在海外主要煤炭出口國產(chǎn)量逐步增加,運(yùn)力瓶頸逐步打開,并紛紛將需求增長的希望寄托于中國和印度的情況下,未來中國東部沿海地區(qū)的煤炭供應(yīng)將進(jìn)一步寬松。

1、 東部地區(qū)煤炭需求將更多受到轉(zhuǎn)型和替代的壓力。隨著轉(zhuǎn)型的推進(jìn),東部地區(qū)的工業(yè)化和城鎮(zhèn)化速度將有所放緩,鋼鐵、電解鋁等重工業(yè)逐步向西部地區(qū)轉(zhuǎn)移,用電需求增速放緩。在環(huán)境壓力下,新的發(fā)電機(jī)組建設(shè)將以核電和氣電為主,天然氣對(duì)煤炭的替代較為顯著。2011 年全國燃?xì)庋b機(jī)3265 萬千瓦,“十二五”規(guī)劃目標(biāo)為6000萬千瓦,新增機(jī)組將替代煤炭需求5054 萬噸左右(新增機(jī)組年發(fā)電量1094 億度,每度電耗煤0.46 千克),假設(shè)全部位于東部地區(qū),將替代東部煤炭需求的3%左右。

2、海運(yùn)市場的寬松將進(jìn)一步降低東部煤炭市場的景氣度。東部地區(qū)是煤炭進(jìn)口的主戰(zhàn)場,2011 年廣東、廣西、福建、山東、浙江、河北和江蘇7 省煤炭進(jìn)口量1.4 億噸,占全國總進(jìn)口量的79%。中企顧問網(wǎng)認(rèn)為:在海外主要煤炭出口國產(chǎn)量逐步增加,運(yùn)力瓶頸逐步打開,并紛紛將需求增長的希望寄托于中國和印度的情況下,未來中國東部沿海地區(qū)的煤炭供應(yīng)將進(jìn)一步寬松。

3、隨運(yùn)力瓶頸打開,西部煤價(jià)有望“補(bǔ)漲”,東西部價(jià)差有望縮小。《2012-2016年中國煤炭物流市場深度評(píng)估及投資方向研究報(bào)告》內(nèi)容顯示:運(yùn)力瓶頸的存在使國內(nèi)并未形成統(tǒng)一的煤炭市場,西部地區(qū)(新疆、蒙西等)煤炭的真實(shí)價(jià)值未充分體現(xiàn)。隨著煤炭運(yùn)輸加快轉(zhuǎn)變?yōu)樘馗邏狠旊娀蛎夯ぎa(chǎn)品運(yùn)輸,以及鐵路建設(shè)的推進(jìn),運(yùn)輸瓶頸將逐步打開,東西部市場將接軌,西部煤價(jià)的折價(jià)將縮小,而東部煤價(jià)的溢價(jià)也將下降。長期來看,由于西部地區(qū)煤炭成本更低,在煤價(jià)向成本線靠攏的過程中,東部地區(qū)的煤炭產(chǎn)能將率先退出。

西部地區(qū)煤價(jià)仍低于東部地區(qū)50-60 元/噸,折價(jià)將隨瓶頸打開而縮小

4、焦煤和無煙煤對(duì)動(dòng)力煤的溢價(jià)仍將維持,但蒙古的供應(yīng)將緩解中國焦煤資源的缺口。煉焦煤和無煙煤屬于中國相對(duì)稀缺的煤種,儲(chǔ)量占比較小,截至2008 年,全國焦煤和無煙煤查明資源量分別為2804 億噸和1340 億噸,分別占全部查明資源量的24.2%和11.6%,而焦煤、無煙煤中的大部分因高硫、高灰或可選性差等僅能作為動(dòng)力煤使用。長期來看,由于資源稀缺及新增產(chǎn)能較少,焦煤和無煙煤價(jià)格對(duì)動(dòng)力煤的溢價(jià)仍將維持,但將隨鋼鐵需求增速放緩和蒙古焦煤進(jìn)口增加而受到擠壓。

因資源稀缺,焦煤和無煙煤對(duì)動(dòng)力煤的溢價(jià)仍將維持

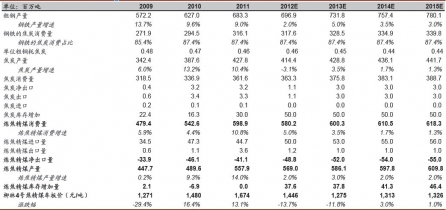

中國煉焦煤供需預(yù)測