中國芳綸行業研究

本文導讀:《2012-2016年中國芳綸纖維產業運營調研與投資前景預測報告》指出:目前我國對位芳綸的年需求量在5000噸以上,全部依賴進口,目前售價在20萬元/噸。我國芳綸1414下游需求分布為:光纜56%、摩擦密封材料12%、防護服11%、輪胎14%;國際下游需求分布為:航空航天40%、傳動帶20%、高強度繩索13%、防彈衣頭盔8%。

芳綸纖維誕生于20世紀60年代末,最初作為宇宙開發材料和重要的戰略物資而鮮為人知。冷戰結束后,芳綸作為高技術含量的纖維材料大量用于民用領域,才逐漸露為人所知。芳綸的全稱是“芳香族聚酰胺纖維”,是一類新型的特種用途合成纖維。芳綸中最具實用價值的品種有兩個:一是分子鏈排列呈鋸齒狀的間位芳綸纖維,我國稱之為芳綸1313;一是分子鏈排列呈直線狀的對位芳綸纖維,我國稱之為芳綸1414。兩者化學結構相似,但性能差異卻很大,應用領域各有不同。芳綸1313具有突出的耐高溫、阻燃和絕緣性,成為高性能纖維,主要應用于高溫防護服、電絕緣和高溫過濾等領域。國內主要用作消防服裝(全芳綸),國外更多使用在賽車服,石化電力行業服裝等。未來可拓展絕緣領域,如變壓器絕緣、電機絕緣等。芳綸1414則具有高強度高模量的特點,素有高分子材料中的“百變金剛”,主要應用于個體防護、防彈裝甲、力學橡膠制品、高強纜繩、石棉替代品。

1、間位芳綸

間位芳綸又被稱為“防火纖維”,具有很好的耐高溫、阻燃以及絕緣特性,是開發最早、產量最大、應用最廣,也是最有發展前途的有機耐高溫纖維,主要用于高溫防護服、電力行業的絕緣服裝以及高污染行業中(水泥鋼鐵等)的高溫煙塵過濾袋。

從全球來看,全球間位芳綸(1313)產能3.2萬噸,供需基本平衡。在國內供求關系方面,我國間位芳綸需求約10000噸,而國內總產能為8600噸,產能明顯不足。

全球間位芳綸生產商及其產能

|

生產商 |

地點 |

品牌 |

產能(噸/年) |

|

美國杜邦 |

美國 |

Nomex |

15700 |

|

西班牙 |

Nomex |

5200 |

|

|

泰和新材 |

中國 |

紐士達 |

5600 |

|

日本帝人 |

日本 |

Conex |

2700 |

|

蘇州圣歐 |

中國 |

|

2000 |

|

廣東彩艷 |

中國 |

|

1000 |

作為國內間位芳綸市場的主導者,泰和新材目前占據了60%以上的市場份額,毛利率基本穩定在35%以上。中企顧問網分析認為,未來供不應求局面將繼續維持,主要原因如下:首先,在當前低碳經濟和節能環保的大背景下,用于制造高溫煙塵過濾袋的間位芳綸需求可能出現大幅增長;用于制造防護服的間位芳綸需求增速也超過30%,而且國內間位芳綸市場還有非常大的開發空間,未來間位芳綸的需求將以10%-15%的增速發展,2012年將達到11000噸,供給缺口將進一步加大;其次,對位芳綸行業技術/資金壁壘較高,即是在有技術的前提下,投資周期也要三年以上,投資額約10億元/萬噸,短期內國內并沒有有效的新增產能。

2、對位芳綸

對位芳綸又稱“芳綸1414”,是當今世界高性能纖維材料的代表,具有超高強度、高模量、耐高溫、阻燃性好、耐候性強、耐酸耐堿、重量輕等優良性能,其力學強度是優質鋼材的5-6倍,模量是鋼材或玻璃纖維的2-3倍,韌性是鋼材的2倍,而重量僅為鋼材的1/5。用途比間位芳綸更加廣泛,其主要應用領域幾乎涵蓋了高科技領域的各個方面,主要包括防彈衣、防彈頭盔、裝甲戰車等軍事領域以及復合材料如汽車輪胎簾子線、摩擦材料如剎車片、航空航天材料、光纜增強材料等民用領域。因此對位芳綸不僅是重要的戰略物資,而且也成為具有戰略意義的民用物資。“十二五”期間,對位芳綸作為重要的新材料品種有望受到國家政策的重點支持。

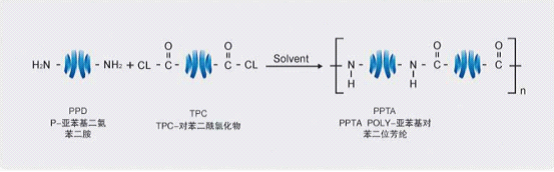

對位芳綸的分子結構

對位芳綸的各項指標都遠遠高于傳統的尼龍纖維和滌綸纖維,并且在幾種主流高性能纖維中具有顯著優勢。另外,芳綸性能與其他高性能纖維有所差別,下游應用領域重疊較少。碳纖維模量偏高,柔韌性和可紡性較差,主要用于車體材料等領域,在個體防護裝備領域應用較少。超高分子量PE(聚乙烯)則蠕變性能差,熔點較低,相比而言,對位芳綸更適用于摩擦材料。PBO(聚苯并雙噁唑)纖維高昂的售價(250萬元/噸)也限制了其在下游的諸多應用,且耐候性較差,不耐陽光照射。

主流高性能纖維的優缺點及主要應用

|

名稱 |

分解溫度 |

強度g/d |

模量g/d |

優點 |

缺點 |

主要應用 |

|

對位芳綸 |

560℃ |

28 |

600-800 |

耐高溫,韌性好,可紡性強 |

耐潮濕和紫外輻射性差 |

防護材料,摩擦材料,復合材料 |

|

PBO |

670℃ |

37 |

1150-1720 |

耐高溫,強度、模量高 |

價格貴,耐候性差 |

抗沖擊防護用品,耐溫、抗輻射用品,高強、增強材料 |

|

高強PE |

145℃ |

26-40 |

883-1413 |

強度高 |

蠕變性能差,熔點較低 |

注塑,吹塑,成膜,管材 |

|

碳纖維 |

800℃ |

23 |

1480 |

耐高溫,模量高,導熱性好 |

韌性和可紡性差 |

車體材料,航天航空結構材料,體育用品,建筑材料 |

對位芳綸投資成本高、技術難度大、在軍工中應用廣闊,長期以來美國、日本、韓國、俄羅斯等相關國家對我國實行了嚴格的技術封鎖。目前全球對位芳綸產能約6.5萬噸,2011年全球對位芳綸需求量在53000噸左右。世界上主要的對位芳綸生產商是美國杜邦和日本帝人,分別具有28600噸和28450噸產能,幾乎壟斷國際市場。

全球對位芳綸生產商及其產能

|

生產商 |

地點 |

品牌 |

產能(噸/年) |

|

美國杜邦 |

美國 |

Kevlar |

18000 |

|

烏克蘭 |

Kevlar |

8100 |

|

|

杜邦東麗 |

日本 |

Kevlar |

2500 |

|

日本帝人 |

荷蘭 |

Twaron |

26450 |

|

日本 |

Technora |

2000 |

|

|

韓國可隆 |

韓國 |

Heracron |

5000 |

|

俄羅斯卡門斯克 |

俄羅斯 |

SVM、Rusar |

2000 |

|

泰和新材 |

中國 |

紐士達 |

1000 |

《2012-2016年中國芳綸纖維產業運營調研與投資前景預測報告》指出:目前我國對位芳綸的年需求量在5000噸以上,全部依賴進口,目前售價在20萬元/噸。我國芳綸1414下游需求分布為:光纜56%、摩擦密封材料12%、防護服11%、輪胎14%;國際下游需求分布為:航空航天40%、傳動帶20%、高強度繩索13%、防彈衣頭盔8%。我國與世界下游需求結構差別較大,目前我國每年進口約3000噸1414主要用于光纜增強材料領域。由于長期的技術封鎖,芳綸1414在我國的應用還處在早期階段,隨著國內企業實現規模化生產產品應用領域將被逐步打開。