2022-2028年中國中小企業(yè)貸款產(chǎn)業(yè)發(fā)展現(xiàn)狀與行業(yè)前景預(yù)測報告

http://m.hxud.cn 2022-03-17 09:43 中企顧問網(wǎng)

2022-2028年中國中小企業(yè)貸款產(chǎn)業(yè)發(fā)展現(xiàn)狀與行業(yè)前景預(yù)測報告2022-3

- 價格(元):8000(電子) 8000(紙質(zhì)) 8500(電子紙質(zhì))

- 出版日期:2022-3

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2022-2028年中國中小企業(yè)貸款產(chǎn)業(yè)發(fā)展現(xiàn)狀與行業(yè)前景預(yù)測報告,首先介紹了中國中小企業(yè)貸款行業(yè)市場發(fā)展環(huán)境、中小企業(yè)貸款整體運行態(tài)勢等,接著分析了中國中小企業(yè)貸款行業(yè)市場運行的現(xiàn)狀,然后介紹了中小企業(yè)貸款市場競爭格局。隨后,報告對中小企業(yè)貸款做了重點企業(yè)經(jīng)營狀況分析,最后分析了中國中小企業(yè)貸款行業(yè)發(fā)展趨勢與投資預(yù)測。您若想對中小企業(yè)貸款產(chǎn)業(yè)有個系統(tǒng)的了解或者想投資中國中小企業(yè)貸款行業(yè),本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

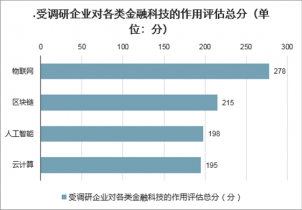

金融科技的效用受到認可,但不足以解決所有問題,物聯(lián)網(wǎng)更受重視,線上化趨勢明顯

根據(jù)受調(diào)研企業(yè)對四類金融科技在當(dāng)前時期所產(chǎn)生的實際作用的評分,有35%-42%的企業(yè)認為當(dāng)前情況下金融科技起到的作用很大,其余的認為作用小或不起作用或未使用該技術(shù),可見金融科技受到一定程度的認可,但不是普遍的高度認可。究其原因主要有二:首先,面對疫情下供應(yīng)鏈停擺、經(jīng)濟休克的狀態(tài),僅有金融科技的作用是不足以解決融資問題的,因為科技能解決的只是風(fēng)險評估與管理的問題,其只能在特定的場景中發(fā)揮特定的作用,并不是萬能的,其無力讓供應(yīng)鏈恢復(fù)運轉(zhuǎn);換言之,供應(yīng)鏈的物流、商流、信息流、人流等各方面的恢復(fù),不是僅靠金融科技就能解決的,需要政府、各類生產(chǎn)性服務(wù)企業(yè)以及實體經(jīng)濟中的核心企業(yè)與中小企業(yè)本身多方在理念、制度、模式、技術(shù)方面一起努力。第二,技術(shù)本身的成熟度不足,能發(fā)揮的作用受限。雖然人工智能、云計算、區(qū)塊鏈、物聯(lián)網(wǎng)等技術(shù)已經(jīng)在我國發(fā)展多年,但是在中小企業(yè)融資領(lǐng)域,還遠不達完善的程度。

對比四類科技的總得分,可以看出在當(dāng)前疫情下,物聯(lián)網(wǎng)技術(shù)更受到重視。究其原因是因為物聯(lián)網(wǎng)技術(shù)能讓生產(chǎn)、物流、金融等實現(xiàn)無人化、高效化、可視可控化。尤其是在當(dāng)前全國各行業(yè)供應(yīng)鏈運作中斷或不暢的情況下,供應(yīng)鏈急需加強與物聯(lián)網(wǎng)、互聯(lián)網(wǎng)的融合。

.受調(diào)研企業(yè)對各類金融科技的作用評估總分(單位:分)

將傳統(tǒng)企業(yè)5與非傳統(tǒng)企業(yè)6對金融科技價值的評估進行對比,非傳統(tǒng)企業(yè)對金融科技的評分總體比傳統(tǒng)企業(yè)的評分高出23.6%。由于非傳統(tǒng)企業(yè)所開展的業(yè)務(wù)更注重自償性,注重第一還款來源、注重衡量供應(yīng)鏈整體,需要深入到供應(yīng)鏈場景中去把控風(fēng)險,因此對金融科技的價值明顯感受更深。這說明金融科技在供應(yīng)鏈金融的業(yè)務(wù)中的確具有較大的價值。

.傳統(tǒng)企業(yè)與非傳統(tǒng)企業(yè)對各類金融科技的評分對比(單位:%)

中企顧問網(wǎng)發(fā)布的《2022-2028年中國中小企業(yè)貸款產(chǎn)業(yè)發(fā)展現(xiàn)狀與行業(yè)前景預(yù)測報告》共五章。首先介紹了中國中小企業(yè)貸款行業(yè)市場發(fā)展環(huán)境、中小企業(yè)貸款整體運行態(tài)勢等,接著分析了中國中小企業(yè)貸款行業(yè)市場運行的現(xiàn)狀,然后介紹了中小企業(yè)貸款市場競爭格局。隨后,報告對中小企業(yè)貸款做了重點企業(yè)經(jīng)營狀況分析,最后分析了中國中小企業(yè)貸款行業(yè)發(fā)展趨勢與投資預(yù)測。您若想對中小企業(yè)貸款產(chǎn)業(yè)有個系統(tǒng)的了解或者想投資中國中小企業(yè)貸款行業(yè),本報告是您不可或缺的重要工具。

本研究報告數(shù)據(jù)主要采用國家統(tǒng)計數(shù)據(jù),海關(guān)總署,問卷調(diào)查數(shù)據(jù),商務(wù)部采集數(shù)據(jù)等數(shù)據(jù)庫。其中宏觀經(jīng)濟數(shù)據(jù)主要來自國家統(tǒng)計局,部分行業(yè)統(tǒng)計數(shù)據(jù)主要來自國家統(tǒng)計局及市場調(diào)研數(shù)據(jù),企業(yè)數(shù)據(jù)主要來自于國統(tǒng)計局規(guī)模企業(yè)統(tǒng)計數(shù)據(jù)庫及證券交易所等,價格數(shù)據(jù)主要來自于各類市場監(jiān)測數(shù)據(jù)庫。

報告目錄:

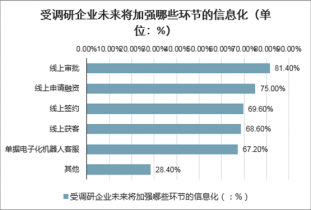

大部分企業(yè)表示未來會加強業(yè)務(wù)的線上化,尤其是在線上獲客、線上申請融資(提交申請材料)、線上審批、線上簽約、單據(jù)電子化等方面。這不僅僅是為了滿足當(dāng)前“無接觸服務(wù)”的客觀要求,也符合銀保監(jiān)會對供應(yīng)鏈金融的指導(dǎo)思想。2019年7月,中國銀保監(jiān)會發(fā)布了《中國銀保監(jiān)會辦公廳關(guān)于推動供應(yīng)鏈金融服務(wù)實體經(jīng)濟的指導(dǎo)意見》(銀保監(jiān)辦發(fā)〔2019〕155號),第十二條意見提到:“采取在線信息分析與線下抽查相結(jié)合的方式,開展貸款‘三查’工作”。

5.此處的傳統(tǒng)企業(yè)是指僅開展固定資產(chǎn)抵押融資或第三方擔(dān)保融資的企業(yè)。

6.此處的非傳統(tǒng)企業(yè)是指開展了以下任意一項業(yè)務(wù)的企業(yè):保理類、貨物/倉單質(zhì)押類、數(shù)據(jù)信用貸類、貿(mào)易代理類、基于信用證的融資類、保險+融資類、稅金貸類業(yè)務(wù)。

受調(diào)研企業(yè)未來將加強哪些環(huán)節(jié)的信息化(單位:%)

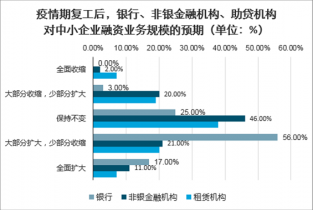

一批銀行在扶持中小企業(yè)方面有決心、有信心,但理想與現(xiàn)實之間還存在諸多障礙

將銀行、非銀金融機構(gòu)、助貸機構(gòu)在未來中小企業(yè)融資業(yè)務(wù)規(guī)模上的預(yù)期進行對比,可以看出:56%的銀行將大部分?jǐn)U大、少部分收縮,17%的銀行將全面擴大,換言之,超過三分之二的銀行對中小企業(yè)客戶持積極態(tài)度。但是,非銀金融機構(gòu)和助貸機構(gòu)均持中性稍偏積極的態(tài)度。

5.疫情期復(fù)工后,銀行、非銀金融機構(gòu)、助貸機構(gòu)對中小企業(yè)融資業(yè)務(wù)規(guī)模的預(yù)期(單位:%)

第一節(jié) 中小企業(yè)貸款發(fā)展分析

一、發(fā)達國家與發(fā)展中國家中小企業(yè)貸款對比

二、中小企業(yè)信貸已成為銀行重要戰(zhàn)略發(fā)展方向

第二節(jié) 2019年中小企業(yè)扶持政策簡況

第三節(jié) 熱點地區(qū)中小企業(yè)貸款發(fā)展情況

一、新疆

二、陜西

三、廣東

第二章 2019年中國中小企業(yè)貸款行業(yè)熱點分析

第一節(jié) 2019年我國高技術(shù)產(chǎn)業(yè)發(fā)展面臨中小企業(yè)融資困難

一、中小高技術(shù)企業(yè)融資困難

二、長期制度性問題困擾高技術(shù)產(chǎn)業(yè)

第二節(jié) 2019年金融統(tǒng)計數(shù)據(jù)

第三節(jié) 中小企業(yè)獲得銀行貸款的六大要素

一、合法經(jīng)營

二、財務(wù)制度

三、良好關(guān)系

四、信用意識

五、有效擔(dān)保

六、恰當(dāng)時機

第三章 中國中小企業(yè)貸款行業(yè)競爭形勢及策略

第一節(jié) 當(dāng)前阻礙中小企業(yè)發(fā)展的因素分析

一、外部環(huán)境分析

二、政策環(huán)境

第二節(jié) 當(dāng)前宏觀經(jīng)濟對中小企業(yè)戰(zhàn)略的影響

一、銀行業(yè)服務(wù)中小企業(yè)競爭日益激烈

二、積極推進產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型支持科技中小企業(yè)發(fā)展

三、銀行業(yè)面臨業(yè)務(wù)調(diào)整

四、區(qū)域發(fā)展引導(dǎo)銀行中小企業(yè)資金投向

第三節(jié) 中國中小企業(yè)貸款行業(yè)競爭策略分析_

一、中小企業(yè)貸款主體融資策略

二、政府作用下的競爭策略研究

三、電商供應(yīng)鏈平臺可解決貸款難四、競爭成功案例

第四章 中國主要中小企業(yè)貸款分析

第一節(jié) 中國工商銀行股份有限公司()

一、2019年工商銀行財務(wù)數(shù)據(jù)分析

二、2019年工商銀行中下企業(yè)貸款狀況

第二節(jié) 上海浦東發(fā)展銀行股份有限公司

一、2019年浦發(fā)銀行財務(wù)數(shù)據(jù)分析

二、2019年浦發(fā)銀行中小企業(yè)貸款狀況

三、中小企業(yè)貸款案例分析

第三節(jié) 華夏銀行股份有限公司

一、2019年華夏銀行股份有限公司財務(wù)分析

二、2019年華夏銀行股份有限公司貸款分析

第四節(jié) 交通銀行股份有限公司

一、2019年交通銀行股份有限公司財務(wù)分析

二、2019年交通銀行股份有限公司中小企業(yè)貸款狀況

第五節(jié) 中國民生銀行股份有限公司

一、2019年中國民生銀行股份有限公司財務(wù)分析

二、2019年中國民生銀行股份有限公司盈利能力分析

第五章 中國中小企業(yè)貸款行業(yè)發(fā)展前景與趨勢()

第一節(jié) 中國中小企業(yè)貸款風(fēng)險與防范

第二節(jié)中國中小企業(yè)貸款行業(yè)前景及趨勢

一、民營資本進入金融業(yè)可以緩解中小企業(yè)融資難

二、小企業(yè)貸款發(fā)展趨勢

與 貸款 的相關(guān)內(nèi)容