2022-2028年中國(guó)IT運(yùn)維管理行業(yè)發(fā)展態(tài)勢(shì)與市場(chǎng)調(diào)查預(yù)測(cè)報(bào)告

http://m.hxud.cn 2022-01-07 13:34 中企顧問(wèn)網(wǎng)

2022-2028年中國(guó)IT運(yùn)維管理行業(yè)發(fā)展態(tài)勢(shì)與市場(chǎng)調(diào)查預(yù)測(cè)報(bào)告2022-1

- 價(jià)格(元):8000(電子) 8000(紙質(zhì)) 8500(電子紙質(zhì))

- 出版日期:2022-1

- 交付方式:Email電子版/特快專遞

- 訂購(gòu)電話:400-700-9228 010-69365838

- 2022-2028年中國(guó)IT運(yùn)維管理行業(yè)發(fā)展態(tài)勢(shì)與市場(chǎng)調(diào)查預(yù)測(cè)報(bào)告,首先介紹了中國(guó)IT運(yùn)維管理行業(yè)市場(chǎng)發(fā)展環(huán)境、IT運(yùn)維管理整體運(yùn)行態(tài)勢(shì)等,接著分析了中國(guó)IT運(yùn)維管理行業(yè)市場(chǎng)運(yùn)行的現(xiàn)狀,然后介紹了IT運(yùn)維管理市場(chǎng)競(jìng)爭(zhēng)格局。隨后,報(bào)告對(duì)IT運(yùn)維管理做了重點(diǎn)企業(yè)經(jīng)營(yíng)狀況分析,最后分析了中國(guó)IT運(yùn)維管理行業(yè)發(fā)展趨勢(shì)與投資預(yù)測(cè)。您若想對(duì)IT運(yùn)維管理產(chǎn)業(yè)有個(gè)系統(tǒng)的了解或者想投資中國(guó)IT運(yùn)維管理行業(yè),本報(bào)告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購(gòu)單 訂購(gòu)流程

2013年的棱鏡門事件讓企業(yè)運(yùn)維管理中潛在的信息安全問(wèn)題浮出水面,對(duì)信息自主可控的要求為國(guó)內(nèi)ITOM廠商在高端市場(chǎng)的拓展提供了絕佳的機(jī)遇。國(guó)內(nèi)廠商通過(guò)積極運(yùn)用新的運(yùn)維技術(shù)和理念,提升自身能力,縮小與四大國(guó)際巨頭的差距,加速運(yùn)維國(guó)產(chǎn)化的趨勢(shì)。

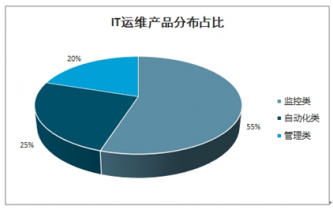

在現(xiàn)有的ITOM三類產(chǎn)品中,ITOM市場(chǎng)中監(jiān)控類產(chǎn)品占據(jù)了主導(dǎo)地位,份額超過(guò)50%,監(jiān)控類產(chǎn)品中又以APM和可用性&性能管理產(chǎn)品為重。部分統(tǒng)計(jì)顯示,海外營(yíng)業(yè)額超過(guò)20億美元的傳統(tǒng)大型企業(yè)中,有70%都在一定程度上使用APM。由于自動(dòng)化類的產(chǎn)品研發(fā)成本較高,管理類工具研發(fā)周期偏長(zhǎng),發(fā)展仍處于較早期。

IT運(yùn)維產(chǎn)品分布占比

中企顧問(wèn)網(wǎng)發(fā)布的《2022-2028年中國(guó)IT運(yùn)維管理行業(yè)發(fā)展態(tài)勢(shì)與市場(chǎng)調(diào)查預(yù)測(cè)報(bào)告》共十六章。首先介紹了中國(guó)IT運(yùn)維管理行業(yè)市場(chǎng)發(fā)展環(huán)境、IT運(yùn)維管理整體運(yùn)行態(tài)勢(shì)等,接著分析了中國(guó)IT運(yùn)維管理行業(yè)市場(chǎng)運(yùn)行的現(xiàn)狀,然后介紹了IT運(yùn)維管理市場(chǎng)競(jìng)爭(zhēng)格局。隨后,報(bào)告對(duì)IT運(yùn)維管理做了重點(diǎn)企業(yè)經(jīng)營(yíng)狀況分析,最后分析了中國(guó)IT運(yùn)維管理行業(yè)發(fā)展趨勢(shì)與投資預(yù)測(cè)。您若想對(duì)IT運(yùn)維管理產(chǎn)業(yè)有個(gè)系統(tǒng)的了解或者想投資中國(guó)IT運(yùn)維管理行業(yè),本報(bào)告是您不可或缺的重要工具。

本研究報(bào)告數(shù)據(jù)主要采用國(guó)家統(tǒng)計(jì)數(shù)據(jù),海關(guān)總署,問(wèn)卷調(diào)查數(shù)據(jù),商務(wù)部采集數(shù)據(jù)等數(shù)據(jù)庫(kù)。其中宏觀經(jīng)濟(jì)數(shù)據(jù)主要來(lái)自國(guó)家統(tǒng)計(jì)局,部分行業(yè)統(tǒng)計(jì)數(shù)據(jù)主要來(lái)自國(guó)家統(tǒng)計(jì)局及市場(chǎng)調(diào)研數(shù)據(jù),企業(yè)數(shù)據(jù)主要來(lái)自于國(guó)統(tǒng)計(jì)局規(guī)模企業(yè)統(tǒng)計(jì)數(shù)據(jù)庫(kù)及證券交易所等,價(jià)格數(shù)據(jù)主要來(lái)自于各類市場(chǎng)監(jiān)測(cè)數(shù)據(jù)庫(kù)。

報(bào)告目錄:

第.一章研究概述

第.一節(jié)研究背景

第二節(jié)研究?jī)?nèi)容

第三節(jié)研究團(tuán)隊(duì)

第四節(jié)研究結(jié)論

第.一節(jié)it運(yùn)維管理行業(yè)兼并重組意義

第二節(jié)it運(yùn)維管理行業(yè)兼并重組背景分析

第三節(jié)it運(yùn)維管理企業(yè)兼并重組特點(diǎn)分析及整體趨勢(shì)分析

第四節(jié)it運(yùn)維管理行業(yè)兼并重組方式分析

第五節(jié)it運(yùn)維管理行業(yè)兼并重組一般程序分析

第六節(jié)it運(yùn)維管理行業(yè)兼并重組趨勢(shì)分析

第七節(jié)it運(yùn)維管理企業(yè)兼并重組的障礙

一、政策障礙

二、組織結(jié)構(gòu)障礙

三、資金障礙

四、技術(shù)障礙

第三章it運(yùn)維管理企業(yè)兼并重組案例分析

第.一節(jié)國(guó)外it運(yùn)維管理企業(yè)兼并重組案例分析

一、兼并重組背景與動(dòng)機(jī)

二、兼并重組過(guò)程分析

三、兼并重組案例特點(diǎn)分析

四、兼并重組方案與成敗經(jīng)驗(yàn)分析

1、過(guò)程

2、美國(guó)公司的控制權(quán)爭(zhēng)奪

3、美國(guó)ca公司股權(quán)爭(zhēng)奪戰(zhàn)對(duì)我國(guó)的啟示

五、兼并重組核心價(jià)值與整合戰(zhàn)略分析

1、戰(zhàn)略整合

2、組織整合

3、人力資源整合

4、文化整合

第二節(jié)國(guó)內(nèi)it運(yùn)維管理企業(yè)兼并重組案例分析

一、兼并重組背景與動(dòng)機(jī)

1、政府的動(dòng)機(jī)

2、企業(yè)的動(dòng)機(jī)

二、兼并重組過(guò)程分析

1、并購(gòu)分析程序

2、并購(gòu)評(píng)估報(bào)告

三、兼并重組案例特點(diǎn)分析

四、兼并重組方案與成敗經(jīng)驗(yàn)分析

五、兼并重組核心價(jià)值與整合戰(zhàn)略分析

1、兼并重組核心價(jià)值

2、并購(gòu)后的整合過(guò)程

第三節(jié)國(guó)內(nèi)it運(yùn)維管理企業(yè)兼并重組主體競(jìng)爭(zhēng)力分析

一、發(fā)展現(xiàn)狀

1、國(guó)內(nèi)bsm市場(chǎng)

2、國(guó)內(nèi)oss市場(chǎng)

二、投資趨勢(shì)

三、投資區(qū)域

四、投資特點(diǎn)

五、投資產(chǎn)品結(jié)構(gòu)

六、市場(chǎng)表現(xiàn)

第四節(jié)外資it運(yùn)維管理企業(yè)在華兼并重組趨勢(shì)分析

一、發(fā)展現(xiàn)狀

二、投資趨勢(shì)

三、投資區(qū)域

四、投資特點(diǎn)

五、投資產(chǎn)品結(jié)構(gòu)

六、市場(chǎng)表現(xiàn)

第四章2015-2019年it運(yùn)維管理所屬行業(yè)總體發(fā)展?fàn)顩r

第.一節(jié)it運(yùn)維管理行業(yè)特性分析

第二節(jié)it運(yùn)維管理產(chǎn)業(yè)特征與行業(yè)重要性

第三節(jié)2015-2019年it運(yùn)維管理所屬行業(yè)發(fā)展分析

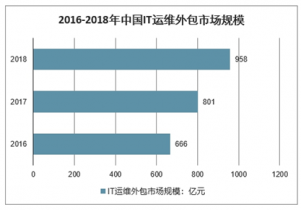

2012年中國(guó)IT運(yùn)維外包市場(chǎng)規(guī)模已達(dá)313億元。2015年中國(guó)IT運(yùn)維外包市場(chǎng)規(guī)模達(dá)到561億元。到了2016年中國(guó)IT運(yùn)維外包市場(chǎng)規(guī)模達(dá)到了666億元,截止至2017年中國(guó)IT運(yùn)維外包市場(chǎng)規(guī)模增長(zhǎng)超800億元。2012-2017年復(fù)合增長(zhǎng)率高達(dá)20.3%。到了2018年底中國(guó)IT運(yùn)維外包市場(chǎng)規(guī)模達(dá)到了958億元,同比增加19.5%。

2016-2018年中國(guó)IT運(yùn)維外包市場(chǎng)規(guī)模

一、2015-2019年it運(yùn)維管理行業(yè)發(fā)展態(tài)勢(shì)分析

二、2015-2019年it運(yùn)維管理行業(yè)發(fā)展特點(diǎn)分析

三、“十三五”區(qū)域產(chǎn)業(yè)布局與產(chǎn)業(yè)轉(zhuǎn)移

第四節(jié)2015-2019年it運(yùn)維管理所屬行業(yè)規(guī)模情況分析

一、行業(yè)單位規(guī)模情況分析

二、行業(yè)人員規(guī)模狀況分析

三、行業(yè)資產(chǎn)規(guī)模狀況分析

第五節(jié)2015-2019年it運(yùn)維管理所屬行業(yè)財(cái)務(wù)能力分析

一、行業(yè)盈利能力分析

二、行業(yè)償債能力分析

三、行業(yè)營(yíng)運(yùn)能力分析

四、行業(yè)發(fā)展能力分析

第五章我國(guó)it運(yùn)維管理所屬行業(yè)運(yùn)行分析

第.一節(jié)我國(guó)it運(yùn)維管理所屬行業(yè)發(fā)展?fàn)顩r分析

一、我國(guó)it運(yùn)維管理所屬行業(yè)發(fā)展階段

1、“泛it運(yùn)維”概念形成

2、底層數(shù)據(jù)融合度決定it管理高度

3、構(gòu)建底層設(shè)備實(shí)時(shí)監(jiān)控方案

4、拓展需求讓管理面面俱到

5、itsm漸露真容

6、自動(dòng)配置it業(yè)務(wù)流程

二、我國(guó)it運(yùn)維管理所屬行業(yè)發(fā)展總體概況

1、國(guó)內(nèi)bsm市場(chǎng)概況

2、國(guó)內(nèi)oss市場(chǎng)概況

三、我國(guó)it運(yùn)維管理行業(yè)商業(yè)模式分析

第二節(jié)2015-2019年it運(yùn)維管理所屬行業(yè)發(fā)展現(xiàn)狀

一、2015-2019年我國(guó)it運(yùn)維管理行業(yè)市場(chǎng)規(guī)模

二、2015-2019年我國(guó)it運(yùn)維管理行業(yè)發(fā)展分析

三、2015-2019年中國(guó)it運(yùn)維管理企業(yè)發(fā)展分析

第三節(jié)2015-2019年it運(yùn)維管理所屬行業(yè)市場(chǎng)情況分析

一、2015-2019年中國(guó)it運(yùn)維管理市場(chǎng)總體概況

二、2015-2019年中國(guó)it運(yùn)維管理市場(chǎng)發(fā)展分析

第四節(jié)我國(guó)it運(yùn)維管理所屬行業(yè)市場(chǎng)價(jià)格走勢(shì)分析

一、it運(yùn)維管理市場(chǎng)定價(jià)機(jī)制組成

二、it運(yùn)維管理市場(chǎng)價(jià)格影響因素

1、it資產(chǎn)

2、it外包管理

3、成本

4、技術(shù)

三、20152019it運(yùn)維管理價(jià)格走勢(shì)分析

四、“十三五”期間it運(yùn)維管理價(jià)格走勢(shì)預(yù)測(cè)

第六章“十三五”期間我國(guó)it運(yùn)維管理所屬行業(yè)市場(chǎng)供需形勢(shì)分析

第.一節(jié)我國(guó)it運(yùn)維管理市場(chǎng)供需分析

一、2015-2019年我國(guó)it運(yùn)維管理行業(yè)供給情況

二、2015-2019年我國(guó)it運(yùn)維管理行業(yè)需求情況

1、it運(yùn)維管理行業(yè)需求市場(chǎng)

三、2015-2019年我國(guó)it運(yùn)維管理行業(yè)供需平衡分析

第二節(jié)it運(yùn)維管理產(chǎn)品市場(chǎng)應(yīng)用及需求預(yù)測(cè)

一、it運(yùn)維管理產(chǎn)品應(yīng)用市場(chǎng)總體需求分析

1、it運(yùn)維管理產(chǎn)品應(yīng)用市場(chǎng)需求特征

2、it運(yùn)維管理產(chǎn)品應(yīng)用市場(chǎng)需求總規(guī)模

二、“十三五”期間it運(yùn)維管理行業(yè)領(lǐng)域需求量預(yù)測(cè)

1、“十三五”期間it運(yùn)維管理行業(yè)領(lǐng)域需求產(chǎn)品功能預(yù)測(cè)

2、“十三五”期間it運(yùn)維管理行業(yè)領(lǐng)域需求產(chǎn)品市場(chǎng)格局預(yù)測(cè)

三、重點(diǎn)行業(yè)it運(yùn)維管理產(chǎn)品需求分析預(yù)測(cè)

第七章it運(yùn)維管理行業(yè)并購(gòu)市場(chǎng)分析

第.一節(jié)2015-2019年并購(gòu)市場(chǎng)綜述

一、2015-2019年并購(gòu)市場(chǎng)回顧

1、龍頭企業(yè)加速移動(dòng)互聯(lián)網(wǎng)生態(tài)圈布局

2、跨界并購(gòu)?fù)七M(jìn)融合發(fā)展

3、新興領(lǐng)域布局逐漸加快

4、并購(gòu)戰(zhàn)略的選擇原則

二、2015-2019年海外并購(gòu)分析

三、2015-2019年中國(guó)并購(gòu)市場(chǎng)監(jiān)測(cè)

第二節(jié)2022-2028年并購(gòu)市場(chǎng)發(fā)展前景預(yù)測(cè)

一、2022-2028年并購(gòu)市場(chǎng)前景分析

二、2022-2028年并購(gòu)基金市場(chǎng)前景分析

三、2022-2028年民營(yíng)企業(yè)海外并購(gòu)前景分析

第三節(jié)2022-2028年并購(gòu)市場(chǎng)發(fā)展趨勢(shì)預(yù)測(cè)

一、2022-2028年后并購(gòu)時(shí)代的市場(chǎng)趨勢(shì)

二、2022-2028年中國(guó)企業(yè)并購(gòu)發(fā)展趨勢(shì)

三、2022-2028年外資并購(gòu)發(fā)展趨勢(shì)預(yù)測(cè)

第八章it運(yùn)維管理行業(yè)區(qū)域性兼并重組機(jī)會(huì)分析

第.一節(jié)環(huán)渤海經(jīng)濟(jì)區(qū)

一、it運(yùn)維管理行業(yè)發(fā)展特征與競(jìng)爭(zhēng)力分析

二、it運(yùn)維管理行業(yè)兼并重組可行性與趨勢(shì)分析

第二節(jié)長(zhǎng)三角經(jīng)濟(jì)區(qū)

一、it運(yùn)維管理行業(yè)發(fā)展特征與競(jìng)爭(zhēng)力分析

二、it運(yùn)維管理行業(yè)兼并重組可行性與趨勢(shì)分析

第三節(jié)珠三角經(jīng)濟(jì)區(qū)

一、it運(yùn)維管理行業(yè)發(fā)展特征與競(jìng)爭(zhēng)力分析

二、it運(yùn)維管理行業(yè)兼并重組可行性與趨勢(shì)分析

第四節(jié)新興地區(qū)

一、it運(yùn)維管理行業(yè)發(fā)展特征與競(jìng)爭(zhēng)力分析

二、it運(yùn)維管理行業(yè)兼并重組可行性與趨勢(shì)分析

第九章it運(yùn)維管理行業(yè)產(chǎn)業(yè)鏈兼并重組機(jī)會(huì)分析

第.一節(jié)it運(yùn)維管理企業(yè)與上下游企業(yè)兼并重組背景分析

第二節(jié)it運(yùn)維管理企業(yè)與上下游企業(yè)兼并重組案例分析

一、與上游并購(gòu)案例

二、與下游并購(gòu)重組

1、三維通信并購(gòu)金倫

2、東華軟件收購(gòu)至高通信

第三節(jié)it運(yùn)維管理企業(yè)與上下游企業(yè)兼并重組趨勢(shì)分析

第四節(jié)it運(yùn)維管理企業(yè)與上下游企業(yè)兼并重組機(jī)會(huì)分析

第五節(jié)it運(yùn)維管理企業(yè)與其他行業(yè)兼并重組機(jī)會(huì)分析

第十章it運(yùn)維管理行業(yè)規(guī)模性兼并重組機(jī)會(huì)分析

第.一節(jié)大型規(guī)模企業(yè)兼并重組機(jī)會(huì)分析

第二節(jié)中型規(guī)模企業(yè)兼并重組機(jī)會(huì)分析

第三節(jié)小型規(guī)模企業(yè)兼并重組機(jī)會(huì)分析

第十一章目標(biāo)基本流程

第.一節(jié)被調(diào)查對(duì)象主體資格

第二節(jié)資產(chǎn)、負(fù)債、所有者權(quán)益

第三節(jié)重大合同

第四節(jié)訴訟及行政處罰情況

第五節(jié)保險(xiǎn)

第六節(jié)職工

第七節(jié)稅務(wù)

第八節(jié)環(huán)保

第九節(jié)外匯

第十節(jié)財(cái)政

第十一節(jié)經(jīng)營(yíng)存在的問(wèn)題

第十二節(jié)調(diào)查結(jié)論

第十二章項(xiàng)目并購(gòu)重組研究

第.一節(jié)it運(yùn)維管理項(xiàng)目投資環(huán)境分析

第二節(jié)it運(yùn)維管理行業(yè)競(jìng)爭(zhēng)格局分析

第三節(jié)it運(yùn)維管理行業(yè)財(cái)務(wù)指標(biāo)分析參考

一、企業(yè)產(chǎn)權(quán)并購(gòu)財(cái)務(wù)動(dòng)因

1、避稅

2、籌資

3、企業(yè)價(jià)值增值

4、進(jìn)入資本市場(chǎng)

5、投機(jī)

6、財(cái)務(wù)預(yù)期效應(yīng)

7、利潤(rùn)最大化

二、財(cái)務(wù)效應(yīng)分析

1、正向效應(yīng)

2、負(fù)向效應(yīng)

第四節(jié)it運(yùn)維管理行業(yè)市場(chǎng)分析與項(xiàng)目投入規(guī)模

一、現(xiàn)狀分析

二、建設(shè)目標(biāo)

三、預(yù)期收效

第五節(jié)項(xiàng)目所屬的細(xì)分市場(chǎng)的市場(chǎng)現(xiàn)狀、未來(lái)市場(chǎng)空間

第六節(jié)項(xiàng)目應(yīng)用技術(shù)方案

第七節(jié)目標(biāo)企業(yè)經(jīng)營(yíng)狀況及經(jīng)營(yíng)運(yùn)作上存在的主要問(wèn)題

第八節(jié)項(xiàng)目運(yùn)作后的價(jià)值預(yù)估、成長(zhǎng)預(yù)期

第九節(jié)投資估算與資金籌措

一、投資估算

1、投資估算的依據(jù)

2、投資估算的深度和要求

3、項(xiàng)目總投資及其構(gòu)成

二、資金籌措

1、項(xiàng)目模式和組織形式

2、資金來(lái)源分析

第十節(jié)財(cái)務(wù)與敏感性分析

一、選擇敏感性分析的指標(biāo)

二、目標(biāo)值

三、選取不確定性因素

四、敏感性因素

五、計(jì)算敏感性指標(biāo)

1、敏感度系數(shù)

2、臨界點(diǎn)

六、敏感性結(jié)果分析

第十一節(jié)收購(gòu)項(xiàng)目的價(jià)值及風(fēng)險(xiǎn)分析

一、資源風(fēng)險(xiǎn)評(píng)價(jià)

二、被并購(gòu)企業(yè)價(jià)值評(píng)估風(fēng)險(xiǎn)

三、安全風(fēng)險(xiǎn)

第十二節(jié)it運(yùn)維管理行業(yè)及項(xiàng)目發(fā)展趨勢(shì)預(yù)測(cè)

一、產(chǎn)品發(fā)展趨勢(shì)分析

二、產(chǎn)品應(yīng)用趨勢(shì)分析

第十三節(jié)項(xiàng)目調(diào)整所需的主要整改措施、投入

第十四節(jié)收購(gòu)成功所需注意的關(guān)鍵要點(diǎn)

第十五節(jié)并購(gòu)項(xiàng)目研究結(jié)論與建議

一、完善企業(yè)并購(gòu)的相關(guān)法規(guī)

二、謹(jǐn)慎選擇目標(biāo)企業(yè),減少并購(gòu)風(fēng)險(xiǎn)

三、明確以價(jià)值創(chuàng)造為并購(gòu)的目的

四、正確發(fā)揮政府在企業(yè)并購(gòu)中的作用

五、重視企業(yè)并購(gòu)后的整合,真正實(shí)現(xiàn)價(jià)值創(chuàng)造

第十三章中國(guó)it運(yùn)維管理行業(yè)兼并重組風(fēng)險(xiǎn)分析

第.一節(jié)資產(chǎn)重組風(fēng)險(xiǎn)分析

第二節(jié)品牌組合風(fēng)險(xiǎn)分析

第三節(jié)技術(shù)變動(dòng)風(fēng)險(xiǎn)分析

第四節(jié)生產(chǎn)整合風(fēng)險(xiǎn)分析

第五節(jié)人事變動(dòng)情況分析

第六節(jié)企業(yè)管理情況分析

第七節(jié)銷售管理情況分析

第八節(jié)企業(yè)文化情況分析

第九節(jié)企業(yè)戰(zhàn)略情況分析

第十四章it運(yùn)維管理企業(yè)兼并重組中的競(jìng)爭(zhēng)戰(zhàn)略分析

第.一節(jié)差異化戰(zhàn)略分析

一、產(chǎn)品差異化戰(zhàn)略

二、服務(wù)差異化戰(zhàn)略

三、人事差異化戰(zhàn)略

四、形象差異化戰(zhàn)略

第二節(jié)成本領(lǐng)先戰(zhàn)略分析

第三節(jié)市場(chǎng)集中戰(zhàn)略分析

第四節(jié)并購(gòu)策略研究

一、企業(yè)并購(gòu)注意的問(wèn)題研究

1、產(chǎn)權(quán)不明

2、主體不適

3、行政干預(yù)

4、操作不規(guī)范

5、遺漏、逃廢

6、員工安置

7、欺詐

二、企業(yè)并購(gòu)決策的基本原則

1、根據(jù)成本效益分析進(jìn)行決策

2、目標(biāo)公司價(jià)值衡量的方法

三、目標(biāo)公司分析

1、目標(biāo)企業(yè)選擇的前提

2、并購(gòu)戰(zhàn)略選擇的理論分析

3、企業(yè)核心能力理論與并購(gòu)戰(zhàn)略的選擇

4、并購(gòu)戰(zhàn)略選擇的思路與具體途徑

5、目標(biāo)企業(yè)選擇的原則、標(biāo)準(zhǔn)及步驟

6、不同并購(gòu)戰(zhàn)略下目標(biāo)企業(yè)的選擇

四、目標(biāo)公司價(jià)值估算

1、凈值法

2、市場(chǎng)比較法

3、凈現(xiàn)值法

第五節(jié)企業(yè)并購(gòu)發(fā)展策略分析

一、企業(yè)并購(gòu)資金的籌集策略

1、籌資渠道的選擇

2、籌資方式的選擇

3、籌資成本分析

二、企業(yè)并購(gòu)后的整合策略

1、基于目標(biāo)維度購(gòu)并后戰(zhàn)略整合對(duì)策

2、基于結(jié)構(gòu)維度的購(gòu)并后組織整合對(duì)策

3、基于行為維度的人力資源整合策略

4、基于過(guò)程維度的購(gòu)并后文化整合對(duì)策

三、并購(gòu)建議

第十五章新形勢(shì)下并購(gòu)財(cái)務(wù)操作及資產(chǎn)評(píng)估處理

第.一節(jié)目標(biāo)企業(yè)價(jià)值評(píng)估的必要性以及存在的問(wèn)題

一、目標(biāo)企業(yè)價(jià)值評(píng)估的必要性

二、中國(guó)目標(biāo)企業(yè)價(jià)值評(píng)估存在的問(wèn)題

1、評(píng)估方法不當(dāng)(CWB235)

2、行政干預(yù)較多

3、國(guó)有資產(chǎn)流失嚴(yán)重

4、證券市場(chǎng)發(fā)展不規(guī)范

5、投資銀行的作用不明顯

6、對(duì)價(jià)值評(píng)估不夠重視

第二節(jié)國(guó)內(nèi)外企業(yè)并購(gòu)中目標(biāo)企業(yè)價(jià)值評(píng)估理論與方法述評(píng)

一、國(guó)外企業(yè)并購(gòu)中目標(biāo)企業(yè)價(jià)值評(píng)估理論與方法述評(píng)

二、國(guó)內(nèi)企業(yè)并購(gòu)中目標(biāo)價(jià)值評(píng)估理論與方法研究述評(píng)

第三節(jié)并購(gòu)及其對(duì)目標(biāo)企業(yè)價(jià)值的影響

一、企業(yè)并購(gòu)及其效應(yīng)的產(chǎn)生

1、獲得規(guī)模效益

2、降低進(jìn)入新行業(yè)和新市場(chǎng)的障礙

3、降低企業(yè)的經(jīng)營(yíng)風(fēng)險(xiǎn)

4、獲得科學(xué)技術(shù)上的競(jìng)爭(zhēng)力

5、獲得經(jīng)驗(yàn)共享和互補(bǔ)效應(yīng)

6、實(shí)現(xiàn)財(cái)務(wù)經(jīng)濟(jì)

二、協(xié)同效應(yīng)及其對(duì)目標(biāo)企業(yè)價(jià)值的影響

1、管理協(xié)同效應(yīng)

2、財(cái)務(wù)協(xié)同效應(yīng)

3、經(jīng)營(yíng)協(xié)同效應(yīng)

4、無(wú)形資產(chǎn)協(xié)同效應(yīng)

第四節(jié)目標(biāo)企業(yè)價(jià)值的識(shí)別

一、目標(biāo)企業(yè)價(jià)值識(shí)別的內(nèi)容和范圍

二、目標(biāo)企業(yè)價(jià)值識(shí)別的步驟

第五節(jié)目標(biāo)企業(yè)價(jià)值影響因素的分析

一、影響目標(biāo)企業(yè)價(jià)值的外部因素

二、影響目標(biāo)企業(yè)價(jià)值的內(nèi)部諸因素

第六節(jié)目標(biāo)企業(yè)價(jià)值評(píng)估中成本法的運(yùn)用

一、運(yùn)用成本法對(duì)目標(biāo)企業(yè)價(jià)值的評(píng)估

二、成本法評(píng)估并購(gòu)中目標(biāo)企業(yè)價(jià)值的優(yōu)、缺點(diǎn)分析

第七節(jié)目標(biāo)企業(yè)價(jià)值評(píng)估中市場(chǎng)法的運(yùn)用

一、市場(chǎng)法的兩種具體方法

二、運(yùn)用市場(chǎng)法對(duì)目標(biāo)企業(yè)價(jià)值評(píng)估的局限性

第八節(jié)目標(biāo)企業(yè)價(jià)值評(píng)估中收益法的運(yùn)用

一、運(yùn)用收益法時(shí)參數(shù)的估算

1、資本成本參數(shù)的計(jì)算

2、折現(xiàn)率的匹配和計(jì)算

二、運(yùn)用收益法對(duì)目標(biāo)企業(yè)價(jià)值評(píng)估應(yīng)注意的問(wèn)題

第九節(jié)目標(biāo)企業(yè)價(jià)值評(píng)估中實(shí)物期權(quán)法的運(yùn)用

一、知識(shí)經(jīng)濟(jì)和實(shí)物期權(quán)法

二、運(yùn)用實(shí)物期權(quán)法對(duì)目標(biāo)企業(yè)價(jià)值評(píng)估的可行性分析

1、實(shí)物期權(quán)法在我國(guó)企業(yè)價(jià)值評(píng)估存在的優(yōu)點(diǎn)

2、實(shí)物期權(quán)法在我國(guó)企業(yè)價(jià)值評(píng)估中存在的缺點(diǎn)

三、實(shí)物期權(quán)法在目標(biāo)企業(yè)價(jià)值評(píng)估中的具體應(yīng)用

第十節(jié)目標(biāo)企業(yè)價(jià)值評(píng)估方法的比較與選擇

一、各種評(píng)估方法運(yùn)用條件的比較

二、評(píng)估方法的選擇

1、依據(jù)相關(guān)準(zhǔn)則、規(guī)范的原則

2、借鑒共識(shí)性研究成果的原則

3、客觀、公正的原則

4、成本效率的原則

5、風(fēng)險(xiǎn)防范的原則

第十六章it運(yùn)維管理行業(yè)兼并重組建議()

第.一節(jié)買方建議

第二節(jié)賣方建議

第三節(jié)研究結(jié)論

一、并購(gòu)戰(zhàn)略

1、東華并購(gòu)案例

2、并購(gòu)方案設(shè)計(jì)的影響因素

3、注重收購(gòu)重組的目的

二、并購(gòu)方向

1、電信

2、電力

三、并購(gòu)注意事項(xiàng)()

圖表目錄:

圖表:并購(gòu)活動(dòng)與資本市場(chǎng)關(guān)系

圖表:并購(gòu)整合戰(zhàn)略上相互依存與組織上獨(dú)立自主之組合關(guān)系

圖表:國(guó)內(nèi)領(lǐng)先bsm提供商的市場(chǎng)份額

圖表:中國(guó)oss市場(chǎng)主要廠商競(jìng)爭(zhēng)格局

圖表:it運(yùn)維管理行業(yè)企業(yè)市場(chǎng)地位

圖表:2015-2019年it運(yùn)維行業(yè)投資規(guī)模分析

圖表:2019年it運(yùn)維管理企業(yè)投資區(qū)域分布

圖表:2019年it國(guó)內(nèi)企業(yè)運(yùn)維管理企業(yè)投資產(chǎn)品類別

圖表:2019年it外資企業(yè)運(yùn)維管理企業(yè)投資產(chǎn)品類別

圖表:電子信息產(chǎn)業(yè)區(qū)域布局

圖表:2015-2019年it運(yùn)維管理行業(yè)單位規(guī)模統(tǒng)計(jì)

圖表:2015-2019年it運(yùn)維管理行業(yè)人員規(guī)模統(tǒng)計(jì)

圖表:2015-2019年it運(yùn)維管理行業(yè)資產(chǎn)規(guī)模統(tǒng)計(jì)

圖表:2015-2019年中國(guó)it運(yùn)維管理行業(yè)總資產(chǎn)利潤(rùn)率分析

圖表:2015-2019年中國(guó)it運(yùn)維管理行業(yè)營(yíng)業(yè)利潤(rùn)率分析

圖表:2015-2019年中國(guó)it運(yùn)維管理行業(yè)資產(chǎn)負(fù)債率分析

圖表:2015-2019年中國(guó)it運(yùn)維管理行業(yè)營(yíng)業(yè)流動(dòng)比率分析

圖表:2015-2019年中國(guó)it運(yùn)維管理行業(yè)總資產(chǎn)周轉(zhuǎn)率分析

圖表:2015-2019年中國(guó)it運(yùn)維管理行業(yè)流動(dòng)資產(chǎn)周轉(zhuǎn)率分析

圖表:2015-2019年中國(guó)it運(yùn)維管理行業(yè)總資產(chǎn)增長(zhǎng)率分析

圖表:2015-2019年中國(guó)it運(yùn)維管理行業(yè)凈利潤(rùn)增長(zhǎng)率分析

圖表:2015-2019年以來(lái)我國(guó)bsm解決方案市場(chǎng)容量

圖表:2015-2019年it運(yùn)維管理行業(yè)市場(chǎng)規(guī)模統(tǒng)計(jì)

圖表:國(guó)內(nèi)領(lǐng)先bsm提供商的市場(chǎng)份額

圖表:it運(yùn)維管理項(xiàng)目報(bào)價(jià)

圖表:國(guó)內(nèi)重點(diǎn)廠商市場(chǎng)份額

圖表:2015-2019年it運(yùn)維管理軟件應(yīng)用市場(chǎng)需求規(guī)模

圖表:2022-2028年it運(yùn)維管理軟件應(yīng)用市場(chǎng)需求規(guī)模

圖表:2019年中國(guó)固定資產(chǎn)投資(不含農(nóng)戶)分行業(yè)主要數(shù)據(jù)

圖表:2019年中國(guó)民間固定資產(chǎn)投資分行業(yè)主要數(shù)據(jù)

圖表:2019年我國(guó)it運(yùn)維行業(yè)十大企業(yè)排名

圖表:估算資金成本公式

與 IT運(yùn)維管理 的相關(guān)內(nèi)容

- 2022-2028年中國(guó)IT運(yùn)維管理行業(yè)發(fā)展態(tài)勢(shì)與市場(chǎng)運(yùn)營(yíng)趨勢(shì)報(bào)告

- 2022-2028年中國(guó)IT運(yùn)維管理行業(yè)前景展望與市場(chǎng)年度調(diào)研報(bào)告

- 2023-2029年中國(guó)IT運(yùn)維管理市場(chǎng)評(píng)估與行業(yè)前景預(yù)測(cè)報(bào)告

- 2023-2029年中國(guó)IT運(yùn)維管理市場(chǎng)深度分析與市場(chǎng)調(diào)查預(yù)測(cè)報(bào)告

- 2023-2029年中國(guó)IT運(yùn)維管理行業(yè)前景展望與行業(yè)前景預(yù)測(cè)報(bào)告

- 2023-2029年中國(guó)IT運(yùn)維管理行業(yè)發(fā)展態(tài)勢(shì)與投資前景預(yù)測(cè)報(bào)告