2020-2026年中國大健康行業發展態勢與未來前景預測報告

http://m.hxud.cn 2020-09-10 09:31 中企顧問網

2020-2026年中國大健康行業發展態勢與未來前景預測報告2020-9

作為一種具有巨大潛力的新興產業,大健康產業是指維護健康、修復健康、促進健康的產品生產、服務提供及信息傳播等活動的總和。包括醫療服務、醫藥保健產品、營養保健產品、醫療保健器械、休閑保健服務、健康咨詢管理等多個與人類健康緊密相關的生產和服務領域。

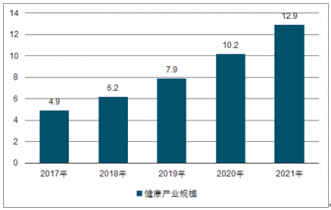

2019年中國健康產業規模為4.9萬億元,2021年將達到12.9萬億元,未來五年(2017-2021年)年均復合增長率約為27.26%。

中國健康產業規模預測

中企顧問網網發布的《2020-2026年中國大健康行業發展態勢與未來前景預測報告》共八章。首先介紹了大健康相關概念及發展環境,接著分析了中國大健康規模及消費需求,然后對中國大健康市場運行態勢進行了重點分析,最后分析了中國大健康面臨的機遇及發展前景。您若想對中國大健康有個系統的了解或者想投資該行業,本報告將是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

第.一章 視點

1.1 行業投資要點

1.2 報告研究思路

2.1 大健康行業定義及分類

2.1.1 大健康行業定義

2.1.2 大健康行業分類

2.2 大健康行業特點及模式

2.2.1 大健康行業地位及影響

2.2.2 大健康行業發展特征

2.2.3 大健康行業環境分析

健康中國相關政策及事件

相關事件 | 內容 |

2008 年 | 2008 年,為積極應對我國主要健康問題和挑戰,推動衛生事業全面協調可持續發展,在科學總結建國60 年來我國衛生改革發展歷史經驗的基礎上,衛生部啟動了“健康中國2020”戰略研究。 |

2012 年 | 2012 年衛計委發布《“健康中國2020”戰略研究報告》,提出的“健康中國2020”總目標是:改善城鄉居民健康狀況,提高國民健康生活質量,減少不同地區健康狀況差異,主要健康指標基本達到中等發達國家水平。 報告明確指出未來將推出七大醫療體系重大專項,確定中國醫療衛生體系發展優先領域。七大專項主要包括基層醫療體系建設、心理疾病防治體系建設、基于網絡體系的全民電子健康系統建設、慢性病及重大疾病的預防,以及大力發展民族健康產業等,資金總規模將達4000 億左右。報告表示,未來要加大健康投入,大力發展健康產業以滿足城鄉居民多層次多樣化的衛生服務需求。其中健康投入方面要在2020 年達到全球平均水平,衛生費用占GDP 比重到2015 年將從目前的5%提升0.5 個百分點,到2020 年將進一步達到6.5%-7%。 |

2015 年3 月5 日 | 2015 年3 月5 日,李克強在兩會政府工作報告中強調:“健康是群眾的基本需求,要不斷提高醫療衛生水平,打造健康中國。” |

2015 年9 月10 日 | 國家衛生計生委全面啟動和部署《健康中國建設規劃(2016-2020 年)》編制工作。根據衛計委啟動《健康中國建設規劃(2016-2020 年)》編制工作部署會,“健康中國”將從大健康、大衛生、大醫學的高度出發,突出強調以人的健康為中心,實施“健康中國”戰略并融入經濟社會發展之中,通過綜合性的政策舉措,實現健康發展目標。 |

2016 年3 月5 日 | 李克強在政府工作報告中提到:“推進健康中國建設,人均預期壽命提高1 歲。” |

2016 年3 月8 日 | 李斌答記者問時,明確將在六個方面推進健康中國建設。一是提供覆蓋全民的基本公共衛生服務,加強重大疾病的防治。二是健全優質、高效、整合型的醫療衛生服務體系,完善分級診療制度,努力為居民提供全生命周期的健康管理和服務。三是健全醫療保障體系,完善藥品供應保障機制。四是要建設健康的社會環境,從大健康、大衛生的角度共同治理環境污染、食品安全等。五是發展健康產業。六是要培育自主自律的健康行為,提高居民的健康素養。 |

2016 年3 月17 日 | “十三五”規劃第六十章提到要推進健康中國建設:深化醫藥衛生體制改革,堅持預防為主的方針,建立健全基本醫療衛生制度,實現人人享有基本醫療衛生服務,推廣全民健身,提高人民健康水平。其中包括:全面深化醫藥衛生體制改革、健全全民醫療保障體系、加強重大疾病防治和基本公共衛生服務、加強婦幼衛生保健及生育服務、完善醫療服務體系、促進中醫藥傳承與發展、廣泛開展全民健身運動以及保障食品藥品安全。 同時,健康中國行動計劃包含疾病防治和基本公共衛生服務、婦幼健康保障、出生缺陷防治、基層醫療衛生服務能力提升、中醫藥傳承與創新、智慧醫療、全民健身以及食藥安全。 |

2016 年5 月23 日 | 國家衛計委主任李斌在第69 屆世界衛生大會上發言時說:“中國政府作出了推進健康中國建設的重大決策,并將其納入國家整體發展戰略。” |

2016 年8 月11 日 | 國家中醫藥管理局正式印發《中醫藥發展“十三五”規劃》,旨在推進中醫藥振興發展,更好地為建設健康中國服務。 《規劃》提出發展目標,到2020 年,實現人人基本享有中醫藥服務。中醫藥醫療、保健、科研、教育、產業、文化發展邁上新臺階,標準化、信息化、產業化、現代化水平不斷提高。 |

2016 年8 月19-20 日 | 全國衛生與健康大會召開,習近平總書記會上強調要把人民健康放在優先發展戰略地位,李克強總理會上也提出要把健康產業培育成為國民經濟的重要支柱產業。 引導和支持健康產業與養老、旅游、互聯網、健身休閑、食品等產業的融合,制定有利于健康產業發展的土地、稅收優惠政策,努力把健康產業培育成為國民經濟的重要支柱產業。 著力推動中醫藥振興發展,堅持中西醫并重,努力實現中醫藥健康養生文化的創造性轉化和發展。 |

2016 年10 月25 日 | “健康中國2030”綱要發布,從普及健康生活、優化健康服務等六大任務出發對未來15 年的健康工作進行了部署,其中中醫藥、家庭醫生及分級診療、康復與養老、藥品器械的創新及供應保障、“互聯網+醫療”以及ICL、醫療影像等新興業態成為關注重點,醫療健康產業迎來全面利好。 健康服務業總規模在2020 年將超8 萬億,2030 年達16 萬億。 |

2.3 行業產業鏈分析

2.3.1 產業鏈結構

2.3.2 上下游行業影響

第三章 大健康所屬行業發展狀況分析

3.1 國外大健康行業發展分析

3.1.1 全球市場格局

3.1.2 國外技術動態

3.1.3 國外經驗借鑒

3.2 中國大健康行業規模結構

3.2.1 行業經濟規模

3.2.2 市場結構分析

3.2.3 區域布局分析

3.2.4 市場競爭格局

3.3 中國大健康行業競爭結構分析

3.3.1 新進入者威脅

3.3.2 替代品威脅

3.3.3 上游供應商議價能力

3.3.4 下游用戶議價能力

3.3.5 現有企業間競爭

3.4 中國大健康行業區域格局

3.4.1 華北地區

3.4.2 華東地區

3.4.3 華中地區

3.4.4 華南地區

3.4.5 西南地區

3.4.6 西北地區

第四章 中國大健康所屬行業市場趨勢及趨勢分析

4.1 行業發展趨勢分析

4.1.1 行業發展機遇

4.1.2 行業發展趨勢

4.1.3 技術發展趨勢

4.2 行業需求預測分析

4.2.1 應用領域展望

4.2.2 未來需求態勢

4.2.3 未來需求預測

4.3 對“十三五”大健康市場趨勢調查分析

4.3.1 行業影響因素

4.3.2 市場規模預測

第五章 大健康所屬行業確定型投資機會評估

5.1 醫藥行業

5.1.1 市場發展狀況

5.1.2 競爭格局分析

5.1.3 龍頭企業分析

5.1.4 行業盈利性分析

5.1.5 市場空間分析

5.1.6 投資前景分析

5.1.7 投資前景研究建議

5.2 醫療器械

5.2.1 市場發展狀況

5.2.2 競爭格局分析

5.2.3 龍頭企業分析

5.2.4 行業盈利性分析

5.2.5 市場空間分析

5.2.6 投資前景分析

5.2.7 投資前景研究建議

5.3 保健品 5.3.1 市場發展狀況

5.3.2 競爭格局分析

5.3.3 龍頭企業分析

5.3.4 行業盈利性分析

5.3.5 市場空間分析

5.3.6 投資前景分析

5.3.7 投資前景研究建議

第六章 中國大健康行業風險型投資機會評估

6.1 健身娛樂業

6.1.1 市場發展狀況

6.1.2 競爭格局分析

6.1.3 龍頭企業分析

6.1.4 行業盈利性分析

6.1.5 市場空間分析

6.1.6 投資前景分析

6.1.7 投資前景研究建議

6.2 民營醫院 6.2.1 市場發展狀況

6.2.2 競爭格局分析

6.2.3 龍頭企業分析

6.2.4 行業盈利性分析

6.2.5 市場空間分析

6.2.6 投資前景分析

6.2.7 投資前景研究建議

6.3 有機農業

6.3.1 市場發展狀況

6.3.2 競爭格局分析

6.3.3 龍頭企業分析

6.3.4 行業盈利性分析

6.3.5 市場空間分析_

6.3.6 投資前景分析

6.3.7 投資前景研究建議

第七章 中國大健康行業未來型投資機會評估

7.1 移動醫療

7.1.1 市場發展狀況

7.1.2 競爭格局分析

7.1.3 行業盈利性分析

7.1.4 市場空間分析

7.2 健康管理

7.2.1 市場發展狀況

7.2.2 競爭格局分析

7.2.3 行業盈利性分析

7.2.4 市場空間分析

7.3 健康養老

7.3.1 市場發展狀況

7.3.2 競爭格局分析

7.3.3 行業盈利性分析

7.3.4 市場空間分析

第八章中國大健康行業投資壁壘及風險預警

8.1.1 大健康行業投資壁壘

8.1.2 政策壁壘

8.1.3 資金壁壘

8.1.4 技術壁壘

8.1.5 地域壁壘

8.2 大健康行業投資的外部風險預警

8.2.1 政策風險

8.2.2 環保風險

8.2.3 產業鏈風險

8.2.4 相關行業風險

8.3 大健康行業投資的內部風險預警

8.3.1 技術風險

8.3.2 價格風險

8.3.3 競爭風險

8.3.4 盈利風險

8.3.5 人才風險 8.4 大健康行業項目運營風險預警

8.4.1 法律風險

8.4.2 商業風險

8.4.3 管控風險

8.4.4 安全風險

圖表目錄:

圖表1 大健康產業與傳統醫療行業的區別

圖表 2 大健康產業特征

圖表 3 大健康產業的產業鏈構成

圖表 4 2019年醫藥行業主要利好政策匯總

圖表 5 2016-2019年全球大健康產業規模走勢

圖表 6 2019年全球大健康產業規模區域分布格局

圖表 7 2016-2019年全球主要區域大健康產業市場規模統計

圖表 8 2016-2019年全球健康醫療行業風險投資與并購情況

圖表 9 2019年全球健康醫療行業風險投資領域分布

圖表 10 2019年美國健康醫療行業風險投資占比

圖表 11 2019年醫藥工業利潤總額完成情況

圖表 12 2019年完成審評建議批準上市藥品

圖表 13 2016-2019年中國醫療器械市場銷售規模

圖表 14 2019年保健品零售市場品牌銷售TOP10

圖表 15 2016-2019年全國醫療衛生機構醫療服務量

圖表 16 2019年各地區醫院和鄉鎮衛生院醫療服務量

圖表 17 病床使用情況

圖表 18 醫療服務行業投資板塊分析

圖表 19 移動醫療產業鏈基本構成

圖表 20 2016-2019年中國移動醫療市場規模情況

圖表 21 中國專業健康管理服務市場規模

圖表 22 2020-2026年中國健康產業規模預測