2013年鎢行業(yè)市場(chǎng)綜述

http://m.hxud.cn 2013-08-06 10:08 中企顧問(wèn)網(wǎng)

本文導(dǎo)讀:從全球消費(fèi)發(fā)展看,全球鎢消費(fèi)主要集中在中國(guó)、歐洲、美國(guó)和日本。全球鎢消費(fèi)量從2003 年的5.31 萬(wàn)噸增長(zhǎng)到2007 年的6.46 萬(wàn)噸,凈增1.15 萬(wàn)噸,增長(zhǎng)21.66%,年均增長(zhǎng)5.02%。

近幾年來(lái)全球鎢生產(chǎn)供應(yīng)量變化較小。按地域分布看,中國(guó)鎢生產(chǎn)量占全球生產(chǎn)量的比例一直維持在80%左右。而美國(guó)作為全球儲(chǔ)量第三的國(guó)家,近幾年來(lái)一直實(shí)施鎢資源的戰(zhàn)略儲(chǔ)備,沒(méi)有進(jìn)行鎢礦產(chǎn)的生產(chǎn)。

從全球消費(fèi)發(fā)展看,全球鎢消費(fèi)主要集中在中國(guó)、歐洲、美國(guó)和日本。全球鎢消費(fèi)量從2003 年的5.31 萬(wàn)噸增長(zhǎng)到2007 年的6.46 萬(wàn)噸,凈增1.15 萬(wàn)噸,增長(zhǎng)21.66%,年均增長(zhǎng)5.02%。受金融危機(jī)影響,2008 年、2009 年消費(fèi)有所下降,消費(fèi)量分別為6.31 萬(wàn)噸和6.11 萬(wàn)噸。隨著全球經(jīng)濟(jì)復(fù)蘇,2010 年鎢消費(fèi)量增長(zhǎng)至7.1 萬(wàn)噸;2012 年鎢消費(fèi)量為7.6 萬(wàn)噸,繼續(xù)保持增長(zhǎng)。

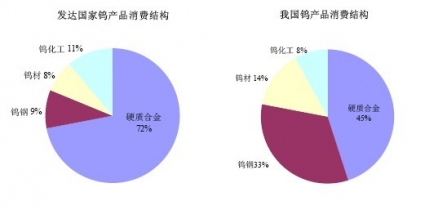

從鎢消費(fèi)結(jié)構(gòu)看,鎢主要用于硬質(zhì)合金、鎢鋼、鎢材和鎢化工。從全球鎢消費(fèi)結(jié)構(gòu)看,硬質(zhì)合金平均占到了所有鎢消費(fèi)的50%以上。

(2)我國(guó)鎢行業(yè)基本情況

① 我國(guó)鎢行業(yè)的生產(chǎn)、消費(fèi)情況

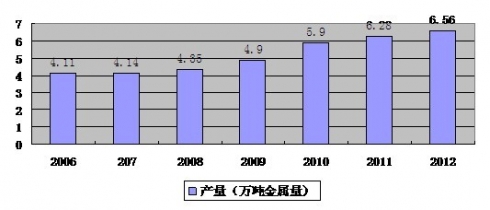

2006-2012年國(guó)內(nèi)鎢行業(yè)產(chǎn)量數(shù)據(jù)統(tǒng)計(jì)(單位:萬(wàn)噸金屬量)

2009 年我國(guó)鎢產(chǎn)量4.90 萬(wàn)噸,比2008 年增長(zhǎng)了12.6%。2010 年我國(guó)鎢產(chǎn)量約為5.90 萬(wàn)噸,較2009 年增長(zhǎng)了20.4%;2011 年我國(guó)鎢產(chǎn)量為6.28 萬(wàn)噸,較2010 年增長(zhǎng)了6.4%。我國(guó)自開發(fā)鎢礦以來(lái)主要開采的是黑鎢礦,隨著黑鎢資源長(zhǎng)期開采,優(yōu)質(zhì)的黑鎢礦資源已經(jīng)接近枯竭,白鎢礦資源已經(jīng)成為接替資源。

國(guó)內(nèi)鎢生產(chǎn)商主要有江西鎢業(yè)集團(tuán)有限公司、本公司、江西稀有稀土金屬鎢業(yè)集團(tuán)有限公司、湖南柿竹園有限公司、廈門鎢業(yè)股份有限公司、崇義章源鎢業(yè)股份有限公司等。2005 年至2008 年,我國(guó)鎢消費(fèi)量一直保持增長(zhǎng),2009 年受金融危機(jī)影響略有下降;隨著經(jīng)濟(jì)復(fù)蘇,2010 年鎢消費(fèi)量增長(zhǎng)至3.40 萬(wàn)噸;2011 年增長(zhǎng)至3.8萬(wàn)噸;2012年增長(zhǎng)到6.56萬(wàn)噸。按鎢消費(fèi)量與鎢產(chǎn)量占比看,一直保持50%左右的比例。