2013年工程機(jī)械行業(yè)競(jìng)爭(zhēng)結(jié)構(gòu)分析

http://m.hxud.cn 2013-06-21 10:41 中企顧問網(wǎng)

本文導(dǎo)讀:2012年,我國鋼材需求市場(chǎng)發(fā)生變化,鋼鐵企業(yè)的討價(jià)能力削弱,鋼材價(jià)格出現(xiàn)下跌。自2012年來,鋼材市場(chǎng)還處于買方市場(chǎng),工程機(jī)械企業(yè)在購買時(shí)的選擇較多,還價(jià)能力相對(duì)較高。

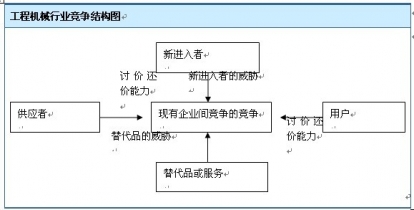

一、“波特五力”模型分析

按照波特的觀點(diǎn):一個(gè)行業(yè)的激烈競(jìng)爭(zhēng),根據(jù)在于其內(nèi)在的競(jìng)爭(zhēng)結(jié)構(gòu)。在一個(gè)行業(yè)中存在五種基本的競(jìng)爭(zhēng)力量,即:行業(yè)中現(xiàn)有企業(yè)間的競(jìng)爭(zhēng)、新進(jìn)入者的威脅、供應(yīng)者討價(jià)還價(jià)的能力、用戶討價(jià)還價(jià)的能力、替代品或服務(wù)的威脅。這五種競(jìng)爭(zhēng)力量的現(xiàn)狀,消長(zhǎng)趨勢(shì)及其綜合作用強(qiáng)度,決定了行業(yè)競(jìng)爭(zhēng)的激烈程度和行業(yè)獲利能力。

(一)上游供應(yīng)商討價(jià)還價(jià)能力有限

1.鋼材企業(yè)談判能力有所削弱

我國鋼鐵工業(yè)目前仍呈現(xiàn)大產(chǎn)業(yè)、小企業(yè)的局面,我國鋼材生產(chǎn)企業(yè)接近2500家,鋼鐵產(chǎn)業(yè)集中度相對(duì)較低。2012年,我國鋼材需求市場(chǎng)發(fā)生變化,鋼鐵企業(yè)的討價(jià)能力削弱,鋼材價(jià)格出現(xiàn)下跌。自2012年來,鋼材市場(chǎng)還處于買方市場(chǎng),工程機(jī)械企業(yè)在購買時(shí)的選擇較多,還價(jià)能力相對(duì)較高。

2.關(guān)鍵進(jìn)口零部件供方的議價(jià)能力較強(qiáng)

具有核心技術(shù)的零部件方面,由于沒有掌握關(guān)鍵部件的核心技術(shù),我國工程機(jī)械的關(guān)鍵零部件,大部分仍依賴進(jìn)口。目前主要進(jìn)口的關(guān)鍵部件包括液壓元器件、發(fā)動(dòng)機(jī)、控制元器件、傳動(dòng)系統(tǒng)等。液壓元器件、特殊鋼材的國外供應(yīng)商依靠市場(chǎng)壟斷地位,時(shí)不時(shí)地制定出臺(tái)“霸王條款”。因此,國外關(guān)鍵零部件提供商的議價(jià)能力較高。

除了少量具有核心技術(shù)的高端零部件外,工程機(jī)械部件還包括大量中低端常規(guī)零部件和工程機(jī)械附屬裝置,這類零部件的生產(chǎn)、銷售市場(chǎng)較為活躍,從品質(zhì)到價(jià)格均有較大差異。工程機(jī)械企業(yè)在購買時(shí)選擇較多,還價(jià)能力較高。

(二)行業(yè)現(xiàn)有企業(yè)間的競(jìng)爭(zhēng)格局不穩(wěn)定

近年來工程機(jī)械行業(yè)需求增長(zhǎng)迅猛,各廠商均不斷擴(kuò)大產(chǎn)能,擴(kuò)展產(chǎn)品線。同時(shí),部分國外廠商將工程機(jī)械產(chǎn)業(yè)向中國轉(zhuǎn)移,以降低成本、提高競(jìng)爭(zhēng)力,國外工程機(jī)械產(chǎn)品不斷進(jìn)入國內(nèi)市場(chǎng)。工程機(jī)械行業(yè)競(jìng)爭(zhēng)日趨激烈。隨著行業(yè)內(nèi)主要企業(yè)生產(chǎn)和銷售規(guī)模的擴(kuò)大,促使行業(yè)集中度不斷的提升,主要骨干企業(yè)分別占據(jù)了工程機(jī)械行業(yè)各產(chǎn)品的領(lǐng)導(dǎo)地位,而中小型企業(yè)的銷售額卻在不斷下降。因此市場(chǎng)向龍頭企業(yè)集中將成為未來幾年行業(yè)整合的發(fā)展趨勢(shì),市場(chǎng)份額較小的企業(yè)越來越難以生存,不斷遭到市場(chǎng)的淘汰。在發(fā)布的裝備制造業(yè)振興規(guī)劃中,國家也明確支持裝備制造骨干企業(yè)進(jìn)行聯(lián)合重組。

(三)下游用戶討價(jià)還價(jià)能力有限

工程機(jī)械行業(yè)的下游需求主要是基礎(chǔ)建設(shè)、房地產(chǎn)、采礦業(yè)等,下游用戶主體多元化。近幾年來這些行業(yè)的高速增長(zhǎng)也拉動(dòng)對(duì)工程機(jī)械產(chǎn)品的需求增長(zhǎng)。工程機(jī)械市場(chǎng)旺盛的需求增強(qiáng)了工程機(jī)械企業(yè)在同下游買家談判過程中的能力。

另一方面,由于工程機(jī)械下游行業(yè)向上游制造業(yè)整合的可能性很小,這在一定程度上限制了下游用戶的討價(jià)還價(jià)能力。

(四)新進(jìn)入者的威脅

隨著工程機(jī)械行業(yè)競(jìng)爭(zhēng)的加劇,企業(yè)間的不斷兼并組合,品牌在用戶心目中日益強(qiáng)化,銷售網(wǎng)絡(luò)的日益完善鞏固,技術(shù)的不斷創(chuàng)新,市場(chǎng)集中度不斷提高,我國工程機(jī)械行業(yè)的規(guī)模經(jīng)濟(jì)壁壘、品牌壁壘、渠道壁壘、技術(shù)壁壘、資金壁壘日益加強(qiáng),目前已基本達(dá)到抑制那些小、散、差的企業(yè)進(jìn)入的該行業(yè)的自我保護(hù)要求。

然而,這只是相當(dāng)工程機(jī)械行業(yè)外的企業(yè)要進(jìn)入該行業(yè)來說的,對(duì)該行業(yè)內(nèi)企業(yè)就完全不是這樣。實(shí)際上,由于行業(yè)內(nèi)各子市場(chǎng)間技術(shù)、工藝、生產(chǎn)、設(shè)備、零配件的通用性,用戶的相似甚至相同性,工程機(jī)械行業(yè)內(nèi)各子市場(chǎng)的進(jìn)入壁壘非常低,產(chǎn)品延伸極為容易。工程機(jī)械企業(yè)正由單品種向多品種發(fā)展,這些企業(yè)的進(jìn)入將使行業(yè)競(jìng)爭(zhēng)更加激烈。

(五)工程機(jī)械功能替代難度大

工程機(jī)械作為基礎(chǔ)設(shè)施建設(shè)、房地產(chǎn)建設(shè)等的基礎(chǔ)裝備,功能替代難度大,但技術(shù)升級(jí)空間大。我國工程機(jī)械行業(yè)的產(chǎn)品類型已經(jīng)基本與國際先進(jìn)水平接軌,但仍有部分產(chǎn)品,如大噸位履帶式起重機(jī)、大型挖掘機(jī)等產(chǎn)品有差距。此外,企業(yè)也要研制出更適合實(shí)際工況的新產(chǎn)品。

二、行業(yè)當(dāng)前競(jìng)爭(zhēng)特點(diǎn)總結(jié)

通過對(duì)工程機(jī)械行業(yè)的競(jìng)爭(zhēng)結(jié)構(gòu)分析可知,目前的工程機(jī)械行業(yè)競(jìng)爭(zhēng)狀況呈現(xiàn)以下幾個(gè)特征:

1、由于各廠商均不斷擴(kuò)大產(chǎn)能,擴(kuò)展產(chǎn)品線,國際工程機(jī)械巨頭快速滲透,行業(yè)內(nèi)現(xiàn)有企業(yè)之間的競(jìng)爭(zhēng)較為激烈。

2、零部件配套企業(yè)良莠不齊,工程機(jī)械企業(yè)在購買時(shí)有較多選擇,議價(jià)能力較強(qiáng);2013年我國鋼材需求市場(chǎng)發(fā)生了變化,鋼鐵企業(yè)的討價(jià)能力有所削弱。

3、近年來旺盛的市場(chǎng)需求增強(qiáng)了工程機(jī)械企業(yè)在同下游買家談判過程中的能力。

4、工程機(jī)械行業(yè)外的企業(yè)要進(jìn)入該行業(yè)面臨較高的規(guī)模經(jīng)濟(jì)壁壘、品牌壁壘、渠道壁壘、技術(shù)壁壘、資金壁壘等;行業(yè)內(nèi)子行業(yè)轉(zhuǎn)換成本不高。

5、工程機(jī)械作為基礎(chǔ)設(shè)施建設(shè)、房地產(chǎn)建設(shè)等的基礎(chǔ)裝備,功能替代難度大,但技術(shù)升級(jí)空間大。