中國交通運輸業(yè)商品稅發(fā)展演變簡析

本文導讀:當前的營業(yè)稅納稅人,包括“提供應(yīng)稅勞務(wù)、轉(zhuǎn)讓無形資產(chǎn)或者銷售不動產(chǎn)的單位和個人”,而增值稅的納稅人,包括“銷售貨物或者提供加工、修理修配勞務(wù)以及進口貨物的單位和個人”。

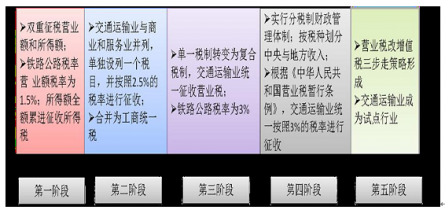

從1949 年至現(xiàn)在,我國的交通運輸商品稅改革歷經(jīng)5 個階段,其內(nèi)容從單一稅制發(fā)展復合稅制,從商品稅到營業(yè)稅再到增值稅試點,稅制稅率設(shè)置日趨規(guī)范、科學,保障了國家稅收利益,推動了交通運輸業(yè)的發(fā)展。

中國交通運輸業(yè)商品稅發(fā)展演變

當前的營業(yè)稅納稅人,包括“提供應(yīng)稅勞務(wù)、轉(zhuǎn)讓無形資產(chǎn)或者銷售不動產(chǎn)的單位和個人”,而增值稅的納稅人,包括“銷售貨物或者提供加工、修理修配勞務(wù)以及進口貨物的單位和個人”。因此,營改增的過程,是將提供“勞務(wù)服務(wù)”的企業(yè)和個人,納入到增值稅征收中去。從這一意義上來看,中國的營業(yè)稅改增值稅改革,并非新的事物。它是一個逐漸從商品生產(chǎn)、流通行業(yè)向勞務(wù)服務(wù)等行業(yè)改革的漸進過程。

1973 年全國試行工商稅,將工商統(tǒng)一稅并入其中。為了適應(yīng)經(jīng)濟發(fā)展的要求,改變稅制過于簡單的狀況,充分發(fā)揮不同稅種的特定作用,1984 年第二步利改稅將工商稅中的商業(yè)和服務(wù)業(yè)等行業(yè)劃分出來,單獨征收營業(yè)稅。

1993 年底根據(jù)社會主義市場經(jīng)濟體制的要求,進行了大規(guī)模的稅制改革,將商品生產(chǎn)、流通全過程都改征增值稅,同時也將加工、修理修配行業(yè)改征增值稅,將營業(yè)稅的課稅范圍限定為提供應(yīng)稅勞務(wù)、轉(zhuǎn)讓無形資產(chǎn)和銷售不動產(chǎn)。經(jīng)過1993年改革之后,營業(yè)稅的征收行業(yè)包括:交通運輸業(yè)、建筑業(yè)、金融保險業(yè)、郵電通信業(yè)、文化體育業(yè)、娛樂業(yè)、服務(wù)業(yè)。