2012年中國信貸行業(yè)發(fā)展回顧

http://m.hxud.cn 2013-03-01 09:46 中企顧問網(wǎng)

本文導(dǎo)讀:截止2012年底銀信信托占比為27.18%,較2010年同期下降了27.43個(gè)百分點(diǎn);相對(duì)應(yīng)地,集合類信托占比由2010年1季度末的12.57%提升至2012年底的25.20%。

1、信托占比提升是社會(huì)融資結(jié)構(gòu)優(yōu)化的最突出表現(xiàn)

經(jīng)過4年的信托公司綜合整頓,2007年銀監(jiān)會(huì)發(fā)布新的信托監(jiān)管規(guī)章,信托公司開始步入健康發(fā)展通道。2009年以來,持續(xù)的信貸緊縮和地產(chǎn)融資需求推動(dòng)信托融資規(guī)模邁入快速增長通道,新增信托占新增社會(huì)總?cè)谫Y的比重,已由2007年的2.90%躍升至2012年的8.46%。

2、對(duì)監(jiān)管的正確解讀:催生信托公司產(chǎn)品與渠道的雙重優(yōu)化

2010年銀監(jiān)會(huì)先后發(fā)文限制地產(chǎn)和銀信信托,對(duì)地產(chǎn)信托規(guī)模的存量控制暫時(shí)影響了地產(chǎn)類增量,但對(duì)銀信信托的限制,以及對(duì)信托公司異地銷售渠道的放開,在關(guān)上一扇門的同時(shí),打開了信托公司主動(dòng)增長的大門。

根據(jù)信托業(yè)協(xié)會(huì)數(shù)據(jù),截止2012年底銀信信托占比為27.18%,較2010年同期下降了27.43個(gè)百分點(diǎn);相對(duì)應(yīng)地,集合類信托占比由2010年1季度末的12.57%提升至2012年底的25.20%。

3、地產(chǎn)融資需求仍是拉動(dòng)行業(yè)利潤的最主要因素

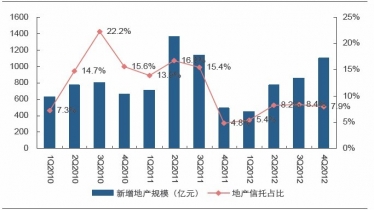

2010年以來的地產(chǎn)信托存量控制限制了信托規(guī)模的穩(wěn)定增長。2011年4季度和2012年1季度,在票據(jù)信托和信政信托帶動(dòng)下,新增信托規(guī)模開始回升;而2012年2季度以來對(duì)新增地產(chǎn)信托的逐步放開(新增地產(chǎn)規(guī)模占新增信托總量比重由2010年底的4.77%提升至2012年2季度末的8.18%),才是拉動(dòng)行業(yè)規(guī)模與利潤穩(wěn)步增長的最主要原因。

經(jīng)過4年的信托公司綜合整頓,2007年銀監(jiān)會(huì)發(fā)布新的信托監(jiān)管規(guī)章,信托公司開始步入健康發(fā)展通道。2009年以來,持續(xù)的信貸緊縮和地產(chǎn)融資需求推動(dòng)信托融資規(guī)模邁入快速增長通道,新增信托占新增社會(huì)總?cè)谫Y的比重,已由2007年的2.90%躍升至2012年的8.46%。

2002-2012年新增社會(huì)融資規(guī)模變動(dòng)情況(萬億)

| 年份 |

貸款 |

企業(yè)債券 |

信托 |

票據(jù) |

股票 |

| 2002 |

1.94 |

0.04 |

– |

-0.07 |

0.06 |

| 2003 |

3.05 |

0.05 |

– |

0.20 |

0.06 |

| 2004 |

2.72 |

0.05 |

– |

-0.03 |

0.07 |

| 2005 |

2.69 |

0.20 |

– |

0.00 |

0.03 |

| 2006 |

3.57 |

0.23 |

0.08 |

0.15 |

0.15 |

| 2007 |

4.36 |

0.23 |

0.17 |

0.67 |

0.43 |

| 2008 |

5.53 |

0.55 |

0.31 |

0.11 |

0.33 |

| 2009 |

11.20 |

1.24 |

0.44 |

0.46 |

0.34 |

| 2010 |

9.31 |

1.11 |

0.39 |

2.33 |

0.58 |

| 2011 |

9.34 |

1.37 |

0.20 |

1.03 |

0.44 |

| 2012 |

10.40 |

2.25 |

1.29 |

1.05 |

0.25 |

資料來源:中企顧問網(wǎng)整理

2、對(duì)監(jiān)管的正確解讀:催生信托公司產(chǎn)品與渠道的雙重優(yōu)化

2010年銀監(jiān)會(huì)先后發(fā)文限制地產(chǎn)和銀信信托,對(duì)地產(chǎn)信托規(guī)模的存量控制暫時(shí)影響了地產(chǎn)類增量,但對(duì)銀信信托的限制,以及對(duì)信托公司異地銷售渠道的放開,在關(guān)上一扇門的同時(shí),打開了信托公司主動(dòng)增長的大門。

根據(jù)信托業(yè)協(xié)會(huì)數(shù)據(jù),截止2012年底銀信信托占比為27.18%,較2010年同期下降了27.43個(gè)百分點(diǎn);相對(duì)應(yīng)地,集合類信托占比由2010年1季度末的12.57%提升至2012年底的25.20%。

2010年至今行業(yè)季度新增信托規(guī)模及占社會(huì)融資總額比重

2010年以來的地產(chǎn)信托存量控制限制了信托規(guī)模的穩(wěn)定增長。2011年4季度和2012年1季度,在票據(jù)信托和信政信托帶動(dòng)下,新增信托規(guī)模開始回升;而2012年2季度以來對(duì)新增地產(chǎn)信托的逐步放開(新增地產(chǎn)規(guī)模占新增信托總量比重由2010年底的4.77%提升至2012年2季度末的8.18%),才是拉動(dòng)行業(yè)規(guī)模與利潤穩(wěn)步增長的最主要原因。

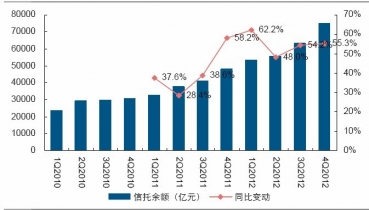

2010-2012年行業(yè)季度信托余額及同比變動(dòng)

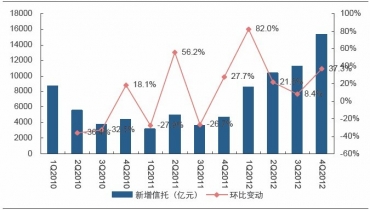

2010-2012年行業(yè)季度新增信托規(guī)模及環(huán)比變動(dòng)

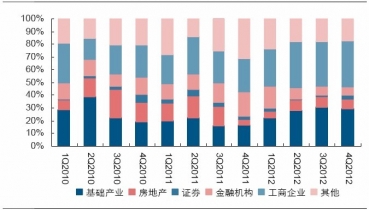

2010-2012年行業(yè)季度新增信托資金投放結(jié)構(gòu)

2010-2012年行業(yè)季度新增地產(chǎn)信托及地產(chǎn)規(guī)模占比