中國醬油行業(yè)發(fā)展概況

http://m.hxud.cn 2013-02-04 09:59 中企顧問網(wǎng)

本文導(dǎo)讀:中國目前60%消費(fèi)者還是以吃低鹽固態(tài)發(fā)酵工藝生產(chǎn)的中、低檔醬油為主,每個區(qū)域都有一個主導(dǎo)產(chǎn)品左右當(dāng)?shù)氐氖谐5袠I(yè)集中度依然很低,市場分散,全國有大小企業(yè)近2000家。

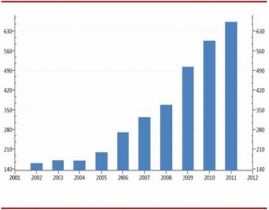

從全國范圍來看,調(diào)味品業(yè)的增長每年都在20%以上,醬油市場的增長則在15%以上。1975年我國醬油產(chǎn)量不足100萬噸,70年代末達(dá)175萬噸,80年代末為200萬噸90年代末猛增到450萬噸,2007年醬油產(chǎn)量達(dá)到500萬噸,2011年醬油市場規(guī)模為660萬噸,產(chǎn)量穩(wěn)占調(diào)味品行業(yè)之首。

中高端醬油占比不到30%,但比例逐年提高

中高端醬油占比不到30%,但比例逐年提高

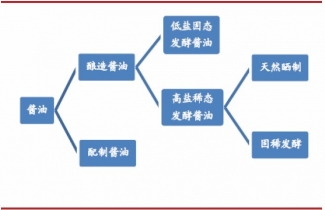

高檔醬油以廣東的天然曬制工藝、北京和河北的高鹽稀態(tài)發(fā)酵工藝制作的醬油為代表。全國性醬油企業(yè)以生產(chǎn)中高檔產(chǎn)品為主,中低檔產(chǎn)品主要由區(qū)域企業(yè)生產(chǎn)。隨著大型企業(yè)的產(chǎn)能擴(kuò)張和渠道拓展,中高檔醬油的占比將不斷提升。此外,行業(yè)已經(jīng)相當(dāng)成熟,競爭方式已由價格、成本轉(zhuǎn)為品牌和質(zhì)量,大型企業(yè)不斷開發(fā)具有不同性能特點的產(chǎn)品,提高醬油附加值。

中國目前60%消費(fèi)者還是以吃低鹽固態(tài)發(fā)酵工藝生產(chǎn)的中、低檔醬油為主,每個區(qū)域都有一個主導(dǎo)產(chǎn)品左右當(dāng)?shù)氐氖袌觥5袠I(yè)集中度依然很低,市場分散,全國有大小企業(yè)近2000家。但多數(shù)產(chǎn)品皆出自小企業(yè)與小作坊,大型企業(yè)(年產(chǎn)量超過10萬噸)的產(chǎn)量比重只占33%。南方的醬油大廠較多,廣東省醬油年產(chǎn)量為280萬噸左右,占全國醬油總量的約40%。

中國目前60%消費(fèi)者還是以吃低鹽固態(tài)發(fā)酵工藝生產(chǎn)的中、低檔醬油為主,每個區(qū)域都有一個主導(dǎo)產(chǎn)品左右當(dāng)?shù)氐氖袌觥5袠I(yè)集中度依然很低,市場分散,全國有大小企業(yè)近2000家。但多數(shù)產(chǎn)品皆出自小企業(yè)與小作坊,大型企業(yè)(年產(chǎn)量超過10萬噸)的產(chǎn)量比重只占33%。南方的醬油大廠較多,廣東省醬油年產(chǎn)量為280萬噸左右,占全國醬油總量的約40%。

現(xiàn)在內(nèi)地人均年消費(fèi)量僅為4公斤多點,僅為其它習(xí)慣吃醬油的東方國家和地區(qū)消費(fèi)量的40%-60%,市場還有一定空間,醬油的銷量還會進(jìn)一步增加。從行業(yè)集中度看,前四家(海天、美味鮮、加加和李錦記)銷量占比不到35%,有進(jìn)一步上升空間。

現(xiàn)在內(nèi)地人均年消費(fèi)量僅為4公斤多點,僅為其它習(xí)慣吃醬油的東方國家和地區(qū)消費(fèi)量的40%-60%,市場還有一定空間,醬油的銷量還會進(jìn)一步增加。從行業(yè)集中度看,前四家(海天、美味鮮、加加和李錦記)銷量占比不到35%,有進(jìn)一步上升空間。

另外,由于各地消費(fèi)水平不均,因而高中低檔的醬油均各有市場,巨大銷量規(guī)模的主流品牌產(chǎn)品不易形成。各大的醬油生產(chǎn)企業(yè)都實行了多品種的戰(zhàn)略,以期用多種口味抓住盡可能多的顧客。

工作節(jié)奏加快,人們對食品消費(fèi)更崇尚健康營養(yǎng),國內(nèi)醬油消費(fèi)習(xí)慣已從注重上色向注重調(diào)味和健康轉(zhuǎn)變。“生抽”指純正釀造、不加焦糖的醬油,能夠起到調(diào)味作用,南部沿海地區(qū)用的比較多,其中廣東占全國消耗量的60%。

工作節(jié)奏加快,人們對食品消費(fèi)更崇尚健康營養(yǎng),國內(nèi)醬油消費(fèi)習(xí)慣已從注重上色向注重調(diào)味和健康轉(zhuǎn)變。“生抽”指純正釀造、不加焦糖的醬油,能夠起到調(diào)味作用,南部沿海地區(qū)用的比較多,其中廣東占全國消耗量的60%。

2001-2012年中國醬油產(chǎn)量(單位:萬噸)

醬油、食醋類制品銷售收入增速大于20%

高檔醬油以廣東的天然曬制工藝、北京和河北的高鹽稀態(tài)發(fā)酵工藝制作的醬油為代表。全國性醬油企業(yè)以生產(chǎn)中高檔產(chǎn)品為主,中低檔產(chǎn)品主要由區(qū)域企業(yè)生產(chǎn)。隨著大型企業(yè)的產(chǎn)能擴(kuò)張和渠道拓展,中高檔醬油的占比將不斷提升。此外,行業(yè)已經(jīng)相當(dāng)成熟,競爭方式已由價格、成本轉(zhuǎn)為品牌和質(zhì)量,大型企業(yè)不斷開發(fā)具有不同性能特點的產(chǎn)品,提高醬油附加值。

中國醬油消費(fèi)以中低檔為主

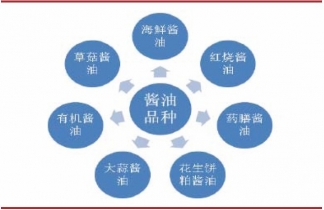

中國醬油產(chǎn)品多元化態(tài)勢

2009-2011年中國調(diào)味品行業(yè)百強(qiáng)醬油總產(chǎn)量和銷售收入對比

另外,由于各地消費(fèi)水平不均,因而高中低檔的醬油均各有市場,巨大銷量規(guī)模的主流品牌產(chǎn)品不易形成。各大的醬油生產(chǎn)企業(yè)都實行了多品種的戰(zhàn)略,以期用多種口味抓住盡可能多的顧客。

醬油從“生抽少,老抽多”趨向“老抽+生抽+(多元化的鮮味醬油)”

中國醬油產(chǎn)品消費(fèi)格局