2012年以來中國零售行業(yè)銷售數(shù)據(jù)持續(xù)回暖

本文導(dǎo)讀:中企顧問網(wǎng)分析認為,終端銷售與CPI一直有較強的關(guān)聯(lián)性,CPI的見底回升將是拉升終端消費需求的又一個動力,尤其是對同店銷售數(shù)據(jù)的改善有一定促進作用。

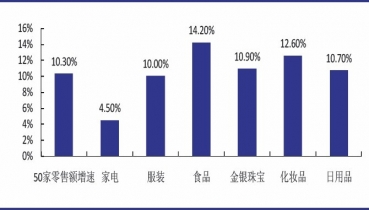

2012年全國50家重點大型零售企業(yè)商品零售額同比增長10.3%,增速較2011年全年低10.5個百分點,銷售增速放緩明顯;各主要商品零售額較去年均有不同程度的放緩,食品/服裝/家電/金銀珠寶/日用品/化妝品分別增長14.2%/10%/4.5%/10.9%/10.7%/12.6%。經(jīng)濟下滑導(dǎo)致終端消費乏力、電商崛起沖擊傳統(tǒng)零售價格體系、商業(yè)地產(chǎn)供給過剩帶來的分流壓力、租金人工成本的持續(xù)上漲侵蝕利潤,零售行業(yè)經(jīng)歷了黑色的2012年,銷售放緩、盈利能力持續(xù)下降。

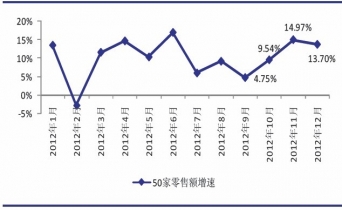

2012年50家大型零售企業(yè)單月銷售增速

2012年全年50家分品類銷售增速對比

12月全國50家重點大型零售企業(yè)商品零售額增速為13.7%,較11月14.97%的增速略有放緩,主要是受上年同期基數(shù)較高的影響。分品類看,臨近年末,食品消費需求旺盛,零售額同比增速達到23.7%;家電和日用品在促銷活動的帶動下,本月銷售表現(xiàn)較快增長;服裝銷售因高基數(shù)和11月份促銷的透支因素,本月明顯放緩。

百家大型零售企業(yè)月度銷售增速

另一指標百家大型零售企業(yè)月度銷售增速來看,2012年12月百家增速為8.9%,低于12月50家13.7%的增速,環(huán)比11月份也有了較大的下降,我們認為同樣也是由于2011年同期的基數(shù)較高所致,因百家數(shù)據(jù)樣本有調(diào)整,在進行了數(shù)據(jù)追溯調(diào)整后,2011年12月的百家增速高達20.8%(當(dāng)時“打折促銷+春節(jié)前消費+黃金珠寶旺銷”),因此在剔除高基數(shù)效應(yīng)之后,中企顧問網(wǎng)分析認為12月份的百家數(shù)據(jù)從趨勢上看仍然是在向好的。中企顧問網(wǎng)發(fā)布的《2012-2016年中國零售業(yè)市場全景評估及投資戰(zhàn)略研究報告》指出:12年下半年以來,經(jīng)濟逐漸企穩(wěn),實現(xiàn)軟著落;新型城鎮(zhèn)化、收入倍增計劃、社保福利增加等利好政策的提振效應(yīng)顯著,經(jīng)濟增長前景更加明晰,居民收入預(yù)期更高,居民消費信心更強,我們認為,長周期的零售行業(yè)將在調(diào)整兩年之后逐漸走出低谷,最壞的時候已經(jīng)過去,年末曙光重現(xiàn)。

自12年11月、12月以來,50家和百家重點大型零售零售額均實現(xiàn)較好的增長,一改前期的頹勢,終端消費回暖明顯。即使去年同期春節(jié)高基數(shù)導(dǎo)致13年1月份的零售數(shù)據(jù)不是很亮麗,將1-2月份拉平來看,傳統(tǒng)零售的銷售增速仍能實現(xiàn)雙位數(shù)增長;13年上半年,整個行業(yè)將受益于12年銷售逐季下滑的低基數(shù)因素,銷售增速有望持續(xù)回升;13年下半年,零售將受益于經(jīng)濟回升帶動的真實消費增長,全年實現(xiàn)10%-15%的增長指日可待,或有超出預(yù)期的可能。

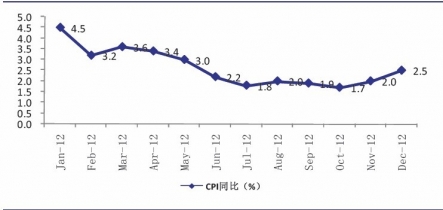

2012年中國CPI月度走勢

2012年4季度,CPI從3季度的2%提升到2.2%,并將進一步提升到13年2.7%,14年3%的水平。中企顧問網(wǎng)分析認為,終端銷售與CPI一直有較強的關(guān)聯(lián)性,CPI的見底回升將是拉升終端消費需求的又一個動力,尤其是對同店銷售數(shù)據(jù)的改善有一定促進作用。